.avif)

.jpg)

Blitzzusammenfassung_ (in 30 Sekunden)

- Hunderte Milliarden Dollar fließen aktuell in KI-Infrastruktur, -Anwendungen und -Firmen.

- Das wirft die Frage auf, ob es sich um eine spekulative Blase handeln könnte; zahlreiche Branchenköpfe, Analysten und Ökonomen warnen davor.

- Indizien gibt es: der bemerkenswerte Kapitaleinsatz, auffällig hohe Bewertungen, Investitionen ohne klare Umsatzperspektive, die hohen Erwartungshaltungen an KI und mögliche Kostenreduktionen.

- Zudem erlebten auch vergleichbare Innovationen eine Phase an Überoptimismus, z.B. die Dotcom-Blase 2000.

- Eine platzende Blase könnte für die allermeisten Beobachter harmlos bleiben: die KI würde sich weiterentwickeln, die Branche sich konsolidieren, makroökonomische Folgen wären moderat.

- Anders käme es, sollte der Finanzsektor über Kredite stark verwoben sein. Auch die schiere Größenordnung des Kapitaleinsatzes steigert die Risiken.

Der KI-Boom_

(3 Minuten Lesezeit)

Das willst du bloß nicht verpassen

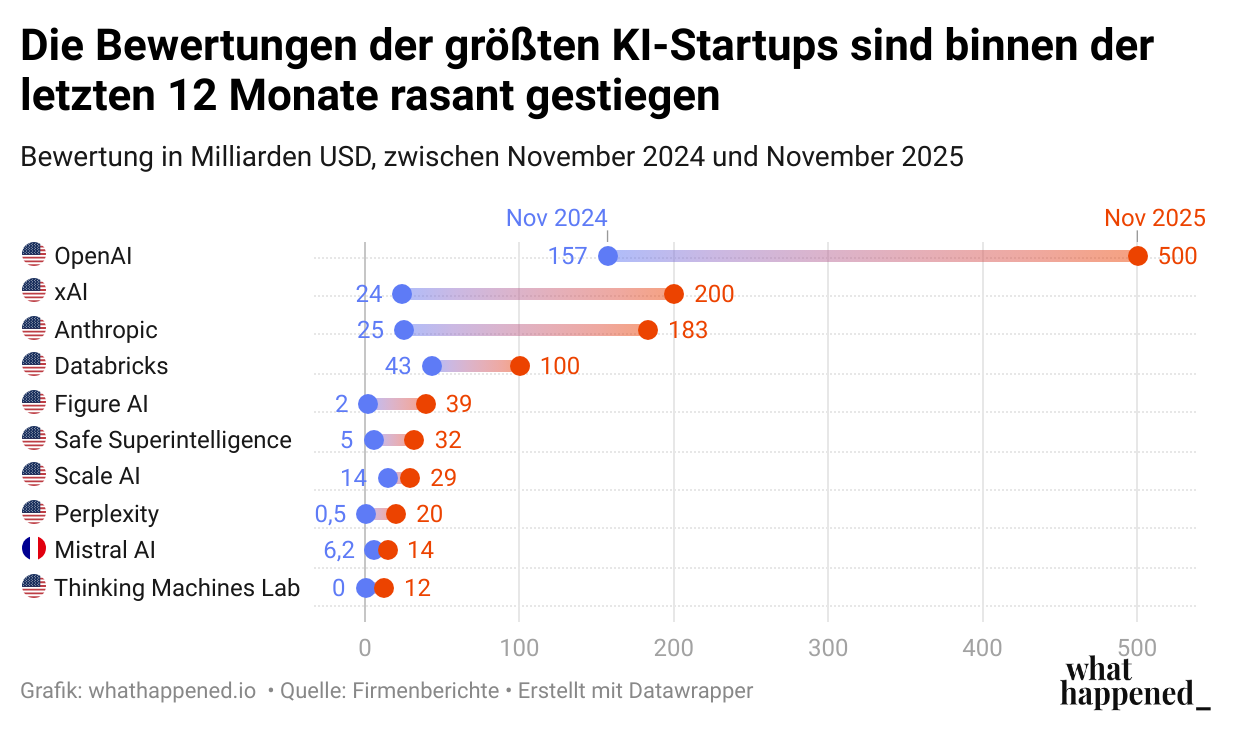

Es ist definitiv der Moment der Künstlichen Intelligenz. Nvidia, welches mit seinen KI-Chips samt Software ein Fundament der KI-Infrastruktur bildet, ist die wertvollste Firma der Welt und ihr erstes 5-Billionen-Unternehmen. Weitere Unternehmen wie Microsoft, Alphabet, AMD oder Oracle werden von KI und ihren Anforderungen in neue Höhen getragen. Die zehn größten Startups, welche direkt im Bereich KI agieren (z.B. indem sie große Sprachmodelle entwickeln), haben in den vergangenen 12 Monaten fast 1 Billion USD an Bewertung hinzugewonnen, was der Hälfte des Werts des gesamten Dax 40 entspricht.

Der Begründer der Begeisterung, OpenAI, wird inzwischen mit 500 Milliarden USD bewertet und hat über 1,4 Billionen USD (!) an Investitionen bis 2040 angekündigt. Dabei geht es in erster Linie um Rechenkapazitäten, welche die Entwicklung und die Bereitstellung von KI-Angeboten benötigt. Das ist einzigartig, aber auch andere Firmen brauchen sich nicht verstecken: Microsoft, Alphabet, Meta und Amazon wollen kollektiv 750 Milliarden USD binnen der nächsten zwei Jahre investieren, was hochgerechnet auf einen ähnlichen Wert wie OpenAI herauskäme.

Die Meilensteine und beeindruckenden Zahlen des Booms aufzuzählen, wäre praktisch zwecklos, denn es gibt zu viele. Zusammengefasst geht es um Billionen Dollar an "fiktivem" Kapital, z.B. in Marktwerten oder angekündigten Investitionen; Hunderte Milliarden an bereits tatsächlich mobilisiertem Kapital; Milliarden von Nutzern; Unmengen an Rechenzentren (geplant sind allein in diese bis 2028 3 Billionen USD an Investitionen, also zwei Drittel des deutschen BIP); und einen kleinen Kreis an KI-Talenten, um welche Firmen mit teils milliardenschweren Angeboten buhlen.

Gut zu wissen: Dieser Explainer spricht des Öfteren von einer "KI-Branche". Das ist kein klar definierter Begriff, da KI selbst noch immer vieles Verschiedenes bedeutet, eher eine Querschnittstechnologie darstellt und die Kommerzialisierung im Grunde gerade erst begonnen hat. Wir meinen damit Unternehmen, welche KI-Modelle entwickeln, Trainingsdaten beisteuern oder bearbeiten, KI-Chips designen oder herstellen, Rechenzentren errichten oder KI-Anwendungen als hauptsächliche Produkte anbieten.

Das B-Wort

Wenig überraschend wirft der Boom für Beobachter die Frage auf, ob es sich um eine Blase handelt. Die Sorgen darüber haben in den vergangenen Monaten mehrfach zu kleinen Verwerfungen am Aktienmarkt geführt (so zuletzt Anfang November) und beschäftigen Analysten sowie inzwischen auch Publikumsmedien.

In der Ökonomie und in der Finanzwirtschaft bedeutet eine Blase, dass die Preise von Vermögenswerten (assets) oder Gütern weit über ihrem intrinsischen Wert liegen – und dass dieser nun einmal schwierig (bis unmöglich) einzuschätzen ist, macht das Vorhersagen von spekulativen Blasen so undurchsichtig. Der Ablauf ist dagegen meist sehr ähnlich: Auf eine Phase des überbordenden Optimismus folgt entweder ein plötzlicher Schock, welcher die Hypothese hinter der Begeisterung zerfallen lässt, oder ein allmählicher Vertrauensverlust, welcher in eine sich beschleunigende Abwärtsdynamik führt. Die Preise der Vermögenswerte fallen rasant.

Wer Wortmeldungen zur potenziellen KI-Blase möchte, hat freie Wahl: Alibaba-CEO Joe Tsai warnte schon im März. Microsoft-CEO Satya Nadella hofft, dass sich die Investitionen früher als in 50 Jahren zurückzahlen. Meta-CEO Mark Zuckerberg nennt einen "Kollaps" eine Möglichkeit. Bill Ford, CEO des Investmentriesen General Atlantic, erkennt "irrationalen Überschwang". Der berühmte Investor Michael Burry (welcher sich seit seinem Erfolg beim Vorhersagen der Finanzkrise auf X als "Kassandra" betitelt) wettet auf Verluste bei Nvidia. James Anderson, einer der führenden Techinvestoren Großbritanniens, klingt ähnlich. Wer eher Ökonomen als Tech-CEOs vertraut, findet skeptische Worte seitens der Bank of England, der Federal Reserve und des Internationalen Währungsfonds (IWF).OpenAI-CEO Sam Altman, praktisch die Person im Zentrum des Geschehens, reiht sich ebenfalls in diese Liste ein. Er erklärte im August:

"Befinden wir uns in einer Phase, in der Investoren zu begeistert von KI sind? Meine Antwort ist Ja. [...] Jemand wird eine phänomenale Menge Geld verlieren. Wir wissen nicht, wer, und eine Menge Leute werden eine phänomenale Menge Geld verdienen."

Die Spekulation_

(4,5 Minuten Lesezeit)

Teilweise sind die Warnungen einfach nur ein Versuch, den historischen Mustern Rechenschaft zu leisten. Abstürze nach Phasen des Überoptimismus sind gang und gäbe; so war es etwa bei der Dotcom-Blase 1996–2000 (Techwerte), bei der US-Immobilienblase (2002–06), der ostasiatischen Finanzkrise 1997 und einer mitunter "Everything Bubble" benannten Phase hoher Asset-Preise 2020/21 – um nur einige jüngste und große Beispiele zu nennen. Für viele Beobachter und auch Tech-CEOs gehört es zum guten Ton, zu zeigen, dass sie sich der Möglichkeit einer KI-Blase bewusst sind. Altman zog entsprechend bereits einen direkten Vergleich zur Dotcom-Blase.

Auf die Zukunft hoffen

Gleichzeitig gibt es aber auch konkrete Argumente für eine Blase. Da wäre der erkennbare Faktor Hoffnung: Viele Rechenzentren scheinen derzeit ohne existierende Kunden gebaut zu werden, und unter der Annahme, dass sich diese schon finden werden. Das Uptime-Institut, welches Rechenzentren inspiziert, erkennt eine hohe Zahl an spekulativen Bauprojekten, welche nur teilweise oder nie vollendet werden. Die Strategieberatung Bain schätzt, dass die KI-Umsätze bis 2030 auf 2 Billionen USD steigen müssen, um die Infrastrukturkosten zu legitimieren. Das wäre mehr als der kollektive Umsatz von Amazon, Apple, Alphabet, Microsoft, Meta und Nvidia im Jahr 2024.

Gut zu wissen: Goldman Sachs rechnet damit, dass sich die globale Rechenzentrumskapazität bis 2030 von derzeit 59 Gigawatt verdoppelt. Allein der dadurch entstehende Energiebedarf würde 720 Milliarden USD an Netzinvestitionen vonnöten machen.

Unschmeichelhafte Vergleiche zu früheren Blasen lassen sich ziehen. Auf dem Höhepunkt der Techblase im Jahr 2000 investierten Wagniskapitalgeber 10,5 Milliarden USD in Internetfirmen (inflationsbereinigt: ca. 20 Milliarden); im Jahr 2021, als niedrige Leitzinsen auf heißgelaufene Finanzmärkte trafen, waren es 135 Milliarden USD. Dieses Jahr dürften deutlich über 200 Milliarden USD in KI-Firmen fließen (allein in KI-Coding-Startups flossen 7,5 Milliarden USD – nur im dritten Quartal). Bewertungen, die 100 Mal höher liegen als der Jahresumsatz, sind inzwischen keine Seltenheit mehr.

Dann wären da die Sorgen, ob KI die Erwartungshaltungen erfüllen kann: Vielleicht wird sie (vorerst) doch nicht die versprochenen Leistungen erbringen, Produkte kreieren und Effizienzgewinne realisieren – wahlweise aufgrund technischer Limitationen oder Schwierigkeiten bei der Adoption. Eine MIT-Studie aus Sommer 2025 zeigte etwa, dass 95 Prozent aller KI-Pilotprojekte in Unternehmen keine messbaren Auswirkungen auf den Gewinn hatten und verwies zur Begründung vor allem auf Adoptionsprobleme. Auch andere Studien erkennen mitunter geringe bis nichtexistente Effekte von KI auf Produktivität, Umsätze und Löhne.

Oder, andersherum, KI enttäuscht zwar nicht, doch wird plötzlich so günstig, dass den gigantischen Investitionen praktisch der Boden unter den Füßen weggezogen wird. Denn wenn KI-Modelle und Anwendungen nur noch einen Bruchteil dessen kosten würden, was sie heute tun, dann wäre ein Teil der Milliarden, die in Rechenzentren, Strom, Startup-Finanzierungen und Firmenanteile geflossen sind, plötzlich nichtig. Man mag hierfür an den kurzen DeepSeek-Schock Anfang 2025 erinnern, als ein deutlich günstigeres Modell aus China die amerikanische KI-Szene einige Tage wanken ließ.

Der Teufelskreis

Im Falle einer platzenden Blase würden gesamtwirtschaftlich Umsatz- und Gewinnprognosen in Höhe von Billionen Dollar wegbrechen, wobei nicht vergessen werden darf, dass Investitionen nichts anderes als der Umsatz von jemand anderem sind. Mindestens im Techsektor stünden Entlassungen bevor (wobei es nicht die raren KI-Talente sein dürften, welche gefeuert würden). Will man nun ein besonders dramatisches Bild zeichnen, kühlt auch die gesamtwirtschaftliche Aktivität, sprich das Wachstum, ab, denn Investitionen und der verunsicherte Privatkonsum gehen zurück. Kredite geraten ins Wanken, was die Finanzstabilität testet. Doch dazu gleich mehr.

Und der Aktienmarkt? Die Aktienpreise dürften das Platzen der Blase mit einem kräftigen Fall als allererste anzeigen. Womöglich fallen sie, weil Firmen eine Reihe beunruhigender Geschäftszahlen vorlegen. Oder aus keinem konkreten Grund, sondern einfach, weil eine Kakophonie aus Blasen-Warnungen zu einem kritischen Maß an Nervosität unter Aktionären geführt hat. In jedem Fall würde dieser Fall in den Aktienpreisen das Platzen der Blase signalisieren und womöglich sogar definieren, dass überhaupt eine Blase vorgelegen hatte.

Gut zu wissen: Die 20 größten Firmen im US-Leitindex S&P 500 machten im Jahr 2000 39 Prozent des Gesamtwerts des Indizes aus. Heute sind es 52 Prozent – und alle bis auf 9 der Firmen sind tief mit KI verwoben. Eine KI-Korrektur hätte also zwingend große Auswirkungen auf den gesamten amerikanischen Aktienmarkt.

Die Realwirtschaft spürt den Aktienmarkt

Die whathappened-Redaktion bemüht sich oft darum, zu betonen, dass der Aktienmarkt nicht als sonderlich guter Proxy für die Realwirtschaft missverstanden werden darf. Gleichzeitig ist er nicht bedeutungslos. Der Sturz am Aktienmarkt könnte die oben erwähnte Abwärtsspirale lostreten, bei welcher Billionen Dollar an Ausgabenplänen entlang der Wertschöpfungskette gestoppt werden.

Mehr noch: Wenn der Aktienmarkt tief ins Rote dreht, dürfte sich das auf die Verbraucherstimmung auswirken. Haushalte in den USA halten heute 21 Prozent ihres Vermögens in Aktien, gegenüber 17 Prozent auf dem Höhepunkt der Dotcom-Blase und 10 bis 15 Prozent Durchschnitt in den vergangenen 30 Jahren.

Würde eine ähnliche Korrektur wie in der Dotcom-Krise geschehen, würden 16 Billionen USD oder 8 Prozent des gesamten Haushaltsvermögens der USA vernichtet werden (sowie 7 Billionen USD von ausländischen Investoren am US-Aktienmarkt). Indirekte Anteile via Renten- und Versicherungsfonds sind darin noch nicht einmal eingeschlossen. Ein solcher Rückgang im eigenen Vermögen wird das Konsumverhalten der Amerikaner negativ beeinflussen und die negative Wachstumsspirale verschärfen.

Und in Europa? Dieser Explainer bezieht sich viel, aber nicht ausschließlich, auf die USA. Der Hauptgrund dafür ist, dass die US-Wirtschaft eine weitaus höhere Exponiertheit gegenüber KI besitzt als der Rest der Welt. Doch auch Europa erlebt den KI-Boom mitsamt Blasengefahr: Schneider Electric, Siemens (beide Deutschland), ABB (Schweiz) und Legrand (Frankreich) bedienen auf dem Kontinent die hohe Nachfrage nach Rechenzentren, sowohl von heimischen Firmen als auch den US-Techriesen. Legrands Aktienkurs hat sich im laufenden Jahr sogar besser entwickelt als jener von Nvidia.

Alles halb so schlimm?_

(5 Minuten Lesezeit)

Womöglich ist es gar nicht so wichtig, ob die kommerzielle KI heute in einer Blase steckt – zumindest für jeden außer Anlegern und Branchenteilnehmern. Zum einen, weil es Grund zur Annahme gibt, dass die unmittelbaren negativen Auswirkungen einer platzenden Blase moderat ausfallen würden. Anders als in der Finanzkrise 2008/9 ist die heutige KI-Industrie nicht primär auf dem Rücken von Krediten, sprich Bankbilanzen, gebaut. Zumindest noch nicht.

Der normale Innovationszyklus

Zum anderen, weil die Technologie der KI davon unberührt bliebe, dass eine Blase vorliegt. Genauer ist sie nichts anderes gewohnt, als durch abwechselnde Phase an überschwänglicher Begeisterung und abkühlender Enttäuschung zu gehen: Je nach Definition lief es so in den 1960ern, den 1980ern und den 1990ern. Selbst wenn es zu einem Aderlass in dem Feld käme – Kapital wird vernichtet, Menschen verlieren ihre Jobs und Firmen schließen –, würde die Branche das überstehen.

Gut zu wissen: Unser Explainer "Die Vergangenheit, Gegenwart und Zukunft der Künstlichen Intelligenz" beleuchtet den wechselhaften Pfad der Technologie in den vergangenen 60 Jahren (Link auch am Ende).

Genaugenommen gab es bislang kaum eine moderne Innovation, die anders lief. In den heutigen Marktwirtschaften beginnt die Kommerzialisierung jeder großen neuen Technologie mit einer Begeisterungskaskade, bei welcher viel experimentiert, gewagt und fehlgeschlagen wird. Seien es Dampfmaschinen, Eisenbahnen, Computer oder das Internet. Kapital wird in Massen mobilisiert, doch in hohem Maße fehlallokiert – schließlich weiß noch kaum eine Firma oder ein Investor, was sie da tun. Nicht jede Firma und jede Idee überlebt, doch am Ende hat die Weltwirtschaft kollektiv Lerneffekte verbucht. Und die Technologie geht in ihrer Kommerzialisierung in eine reifere Phase über, mit weniger Überschwang, doch dafür mehr überlebensfähigen Produkten und Anwendungen.

Genauso lief es in der Dotcom-Blase, in welcher die große neue Technologie das Internet war. Die Begeisterung war nicht per se fehl am Platz; die Intuition, dass das Internet die Wirtschaftswelt revolutionieren wird, ist heute schließlich ein trivialer Fakt. Nur traf eben nicht jede Begeisterung den richtigen Kandidaten. Pets.com existiert heute nicht mehr, der Rivale Amazon ist dagegen unter den wertvollsten Firmen der Welt. Amazon-CEO Jeff Bezos erklärte Anfang Oktober sehr passend:

"Wenn die Menschen so begeistert sind, wie es heute bei der künstlichen Intelligenz der Fall ist, wird jedes Experiment finanziert. [...] Und den Investoren fällt es schwer, inmitten dieser Aufregung zwischen den guten und den schlechten Ideen zu unterscheiden. [...] Eine Blase wie eine Bankenblase, eine Krise im Bankensystem, das ist einfach schlecht [...] Die industriellen Blasen sind nicht annähernd so schlimm, sie könnten sogar gut sein, denn wenn sich der Staub gelegt hat und man sieht, wer die Gewinner sind, profitiert die Gesellschaft von diesen Erfindungen."

Keine Krise (außer für Investoren)

In anderen Worten: Was sich als Desaster für einzelne Investoren erweisen könnte, könnte für die breitere Gesellschaft und Wirtschaft dennoch ein voller Erfolg sein (wie auch für jene Investoren, die auf die richtigen Ziele gesetzt hatten). Kapital wäre in diesem Sinne nicht vernichtet, sondern einfach in Lernprozesse und Allokationsmechanismen umgewandelt worden – außer natürlich für die betroffenen Investoren, für welche es durchaus vernichtet wäre. Viele Firmen würden verschwinden, doch ihre Ideen und ihre Expertise würden mehrheitlich einfach in den erfolgreichen "Siegerfirmen" aufgehen, statt verloren zu gehen.

Nach dieser Anschauung wäre es für den Großteil der Beobachter also egal, ob die KI heute in einer noch so großen Blase steckt: Nach einer Phase aus panischem Medienzyklus, Aktienkorrekturen, sektoralen Entlassungen und womöglich etwas weniger Wachstum würde die Industrie einfach damit weitermachen, Wert zu kreieren – nur jetzt nachhaltiger als zuvor. Die Blase könnte insofern sogar positiv beigetragen haben, als der ihr zugrunde liegende Überoptimismus besonders viel Kapital, Humankapital und Aufmerksamkeit ins Feld manövriert hätte.Ganz ähnlich resümiert es Marc Benioff, CEO des Softwarekonzerns Salesforce:

"Es wird zu Verlusten kommen. So wie es sie immer geben wird, so wie es sie in der Technologiebranche immer gibt. [...] "Der einzige Weg, wie wir wissen, wie man großartige Technologie entwickelt, ist, so viel wie möglich gegen die Wand zu werfen, zu sehen, was hängen bleibt, und sich dann auf die Gewinner zu konzentrieren."

Harmlos, es sei denn...

Das mag stimmen und die potenzielle KI-Blase mag harmlos sein – insofern einige Dinge ausgeschlossen werden können. Erstens, könnte der übereifrige, "fear of missing out"-getriebene Investitionsboom in einer Blase dazu führen, dass die falschen Strukturen für das Morgen gelegt werden. Eine Eisenbahnblase in den 1830ern in Großbritannien führte zu einem komplexen, ineffizienten Netz aus Strecken, welches sich noch in den Jahrzehnten danach bemerkbar machte. Auch bei KI könnten sich inmitten der Überschwangsphase fragwürdige Standards und Strukturen etablieren.

Zweitens, könnte der Zustrom von Kapital zu problematischen Vermengungen mit der Politik führen. Schon jetzt haben KI-CEOs wie Sam Altman (OpenAI) und Jensen Huang (Nvidia) einen erkennbaren Einfluss auf die Politik, darunter auf US-Präsident Donald Trump persönlich. Dieser politische Einfluss kann zu noch mehr Fehlallokation und zur Festsetzung problematischer Strukturen führen, welche eine nachhaltige KI-Kommerzialisierung im Endeffekt mehr behindern als fördern.

Drittens, bleibt eben doch eine Gefahr, dass die Blase reale makroökonomische Folgen hat. Die Daumenregel dürfte sein: Solange sich die Banken und die Regierung mehrheitlich heraushalten, ist das Risiko überschaubar. Sollten OpenAIs 1,4 Billionen USD an Investitionsversprechen jedoch plötzlich in hohem Maße in Krediten gebunden sein, wäre die Firma – und damit das Geschick der KI-Branche – auf einmal ein Faktor in der amerikanischen Finanzstabilität. Dann könnte eine geplatzte Blase viel eher außer Kontrolle geraten.

Entsprechend musste OpenAI Anfang November öffentlich zurückrudern, nachdem Finanzchefin Sarah Friar erklärt hatte, dass die US-Regierung die Investitionspläne der Firma "absichern" soll. Das hätte die ohnehin wackligen Staatsfinanzen für OpenAIs Kredite in Mithaftung genommen und deutete obendrein an, dass die Firma an ihrer Fähigkeit zweifelte, ihre Ausgaben eigenständig sicher finanzieren zu können.

Gut zu wissen: Morgan Stanley vermutet, dass die Hälfte der prognostizierten 3 Billionen USD Investitionsvolumen für Rechenzentren mit Krediten finanziert werden muss (die andere Hälfte erbringen Unternehmen aus ihrem eigenen Cashflow).

Ein Fazit_

(1,5 Minuten Lesezeit)

Einzustufen, ob eine spekulative Blase vorliegt, ist eine recht sinnlose Aufgabe (auch, wenn sie für manche white-collar professionals ihren Job darstellt). Zu spekulieren, wann sie platzt, umso mehr. Die whathappened-Redaktion hat in diesem Explainer eine Reihe an Indizien für Überinvestitionen aufgelistet – nicht zuletzt auch den Verweis auf das historische Muster bei Innovationen, welches mit fundamentalen marktwirtschaftlichen Dynamiken zusammenhängt. Doch am Ende des Tages könnte KI die an sie gesetzten kommerziellen Erwartungen erfüllen und die Investitionen könnten legitimiert sein. Wie immer wissen wir es erst, wenn es schon zu spät ist; und dann wird die richtige Antwort so wirken, als sei sie von Anfang an offensichtlich und unvermeidbar gewesen.

Es gibt eine Reihe von Szenarien, in welchen eine geplatzte Blase auch außerhalb der Branche und ihrer Kapitalgeber zum Problem wird. Wahrscheinlicher wirkt Stand jetzt, dass dieser Absturz gesamtwirtschaftlich eher harmlos verlaufen wird – doch eine Vermengung der KI-Branche mit dem Bankensystem oder der Politik könnte das noch ändern. Zu guter Letzt ist es eine völlig andere Größenordnung an Investitionen, welche derzeit für KI mobilisiert wird, als es beispielsweise bei der Dotcom-Blase der Fall war. Das macht die Einschätzung der Risiken schwieriger.

Für Firmen und Investoren ändert das Bewusstsein für eine mögliche Blase dabei recht wenig. Meta-CEO Mark Zuckerberg bringt es gut auf den Punkt: Das Risiko des Fernbleibens wirkt größer als jenes des Mitmachens und Scheiterns. "Wenn wir am Ende ein paar hundert Milliarden Dollar falsch ausgeben, wäre das natürlich sehr bedauerlich", erklärte er in einem Podcast im Oktober, "[Doch] falls du zu langsam entwickelst [...], dann bist du außen vor bei der meiner Meinung nach wichtigsten Technologie für neue Produkte und Innovation und Wertschöpfung in der Menschheitsgeschichte".

Das mag als bester Beweis dafür herhalten, dass es die Zeit der KI ist: Ein paar Hundert Milliarden zu verbrennen, ist kaum der Rede wert. Es nicht zu tun, wirkt auf einmal fatal.

Weiterlesen

Explainer zu KI

Der Krieg um Talente in der Künstlichen Intelligenz (2025)

Das Internet der Zukunft (2025)

Was bedeutet KI für die menschliche Intelligenz? (2025)

Wie steht es um die Adoption von KI? (2024)

Die Vergangenheit, Gegenwart und Zukunft der Künstlichen Intelligenz (2023)

Apple am entscheidenden Moment (2024)

Nvidia auf dem Gipfel (2024)

OpenAI und der Streit um die Zukunft der KI (2023)

Explainer zu anderen Technologien

(Xeno-)Transplantationen: Was ist der Stand? (2025)

Die Zukunft der Atomenergie: Small Modular Reactors (2024)

Novo Nordisk und das Ende der Adipositas (2024)

Arm: Der wichtigste Chipdesigner der Welt (2023)

Die Zukunft der Atomenergie: Die Endlagerung (2023)

Das Ende der Atomenergie (2023)

Die Weltraumindustrie und der Staat (2022)

Die Privatisierung der Raumstationen (2021)

Die Chipindustrie und die Juwelen der Moderne (2021)

Die goldene Ära der Cyberunsicherheit (2021)

Future of Food (2021)