.avif)

.jpg)

Das Jahr der Neuausrichtung

(1 Minuten Lesezeit)

Jedes Jahr aufs Neue vergibt die whathappened-Redaktion einen Titel für das Wirtschaftsjahr. 2022 war das "Jahr der Polykrise", was inmitten eines Mixes aus Covid-Folgen, Ukrainekrieg und Energiekrise eine einfache Wahl war. Auch 2023 als "Jahr der Leitzinsen" war klar, wobei die Inflation implizit im Namen mitdrinsteckt. Für 2024 wählte sie das "Jahr der Wachstumssorgen": Einige Länder kehrten nach schwierigen Jahren zum Wachstum zurück (USA, Südeuropa), andere taten sich damit äußerst schwer (China, Deutschland). Und wieder andere kämpften mit zu viel Wachstum, also einer überhitzenden, inflationären Wirtschaft (Russland, Türkei).

Und dieses Jahr? "Neuausrichtung" mag vage klingen, doch eine Reihe an Entwicklungen ist damit treffend beschrieben. Die USA strukturierten den globalen Handel um und läuteten damit zwar keine weltweite Ära des Protektionismus ein, doch verpassten der Globalisierung ein neues, transaktionaleres Gesicht. Künstliche Intelligenz (KI) kam erstmals in relevantem Maße in der Wirtschaft an, und geriet zu einem Fundament des US-Wachstums sowie einem zentralen Schauplatz der Geoökonomie – doch lud auch Ängste über eine Spekulationsblase ein.

Deutschland wagte eine große Schuldenwende und beschloss ein großes Rentenpaket. Russland kämpft mit den Kriegsfolgen und versuchte, die Wirtschaft kontrolliert abzukühlen. Die EU wechselte ihre Prioritäten von der Klima- und Umweltpolitik zu Bürokratieabbau und Wettbewerbsfähigkeit. Indien reformierte seine Wirtschaft deutlich. Japan kehrte zu Abenomics zurück. Argentinien betätigte den "Mileismus".

Das Jahr 2025 war also ein Jahr, in welchem vor allem Weichen gelegt wurden. Was deren Folgen sein werden, erleben wir maßgeblich in den kommenden Jahren. Wahrscheinlich ist, dass entlang zahlreicher Themen eine Welt entsteht, die spürbar anders aussieht als im letzten Jahrzehnt. Hier nun aber einige der wichtigsten Momente und Trends in den vergangenen zwölf Monaten.

Der Handel nimmt Schaden (und die USA gleich mit)

(3,5 Minuten Lesezeit)

Die Trumpschen Zölle

Die Trump-Regierung in den USA hat dem globalen Handel einen Schock versetzt. Praktisch an seinem ersten Amtstag begab sich Trump in einen Handelsstreit mit Kanada und Mexiko, und verhandelte das von ihm selbst 2018 ausgehandelte Abkommen USMCA um. Einige Wochen später, Anfang April, verkündete er den "Liberation Day": Die USA erhoben künftig einen 10-prozentigen Universalzoll auf sämtliche Importe; dazu kamen länderspezifische Zölle, welche den Gesamtsatz auf mitunter 50 Prozent brachten. Ausnahmen gab es fast keine; Russland war die einzig namhafte.

Dass die Trump-Regierung einen neuen Protektionismus fahren würde, war eigentlich bereits seit 2024 klar, denn der damalige Präsidentschaftskandidat und sein Team machten daraus kein Geheimnis. Sie deuteten an, zu denken, dass eine Verteuerung von Importen zu einem Aufstieg (bzw. Comeback) der amerikanischen Industrie führen würde – eine These, welche von Ökonomen fast einstimmig zurückgewiesen wird. In bestimmten Kontexten, für bestimmte Sektoren und über eine gewisse Zeit kann eine solche Importsubstitutionsstrategie funktionieren, langfristig und wirtschaftsweit eher nicht. Das erklärte im März unser Explainer "Wie Zölle funktionieren (und wieso sie es meist nicht tun)".

Gut zu wissen: Ein weiteres Argument lautete, die Handelsdefizite der USA aufheben zu wollen. Für Ökonomen ergab das keinen Sinn; Handelsdefizite sind nicht inhärent schlecht – und lassen sich meistens gar nicht durch Zölle beseitigen. Unser Explainer "Das Missverständnis mit Handelsdefiziten" aus April erklärte das im Detail.

Kommando (teils) zurückDie USA mussten bereits nach wenigen Wochen von ihrer neuen Linie abrücken. Die mediale und Marktreaktion war desaströs. Nicht nur die Aktienmärkte waren gefallen: Auch der US-Dollar verlor an Wert, obwohl er durch Zölle eigentlich zulegen sollte, denn weniger Importe bedeuten weniger Nachfrage nach ausländischen Währungen – doch der Vertrauensverlust in die globale Rolle der USA war offenkundig größer. Und auch die Anleiherenditen stiegen, was ausdrückte, dass Investoren die USA plötzlich als riskanter und unvorhersehbarer einstuften. Höhere Renditen bedeuteten steigende Finanzierungskosten für Washington und damit mehr Haushaltsdruck.

Das war für die Trump-Regierung schnell nicht mehr gangbar. Also rüstete sie rhetorisch ab und begab sich in Verhandlungen mit anderen Ländern. Das war auch für diese attraktiv, denn die USA sind für die meisten Länder der Welt eine wichtige Exportdestination. Die EU, Japan, Großbritannien und viele andere Länder akzeptierten, dass die USA – ohne Gegenleistungen – einen Teil der Zölle beibehielten, nur um noch höhere Zölle oder einen Handelskrieg zu vermeiden.

Das Ergebnis war ein etwas geringeres globales Zollniveau als nach dem "Liberation Day", doch der höchste Grad an Protektionismus seit mindestens 23 Jahren. In den USA war die Handelspolitik gar seit rund 100 Jahren nicht mehr so freihandelsavers.

Etwas anders lief es mit China. Zwar begaben sich einige andere Nationen wie Brasilien in eine gewisse Konfrontation mit den USA, doch nur China schreckte nicht vor einem regelrechten Handelskrieg zurück. Konfrontiert mit den potentiellen Kosten davon – und mit ihrer Abhängigkeit bei Rohstoffen wie seltenen Erden – gab die Trump-Regierung fast beeindruckend schnell nach. Peking hatte den Handelskrieg gewonnen.

Handel anderswo

Wir schrieben eingangs, dass die USA beileibe keine Ära des Protektionismus eingeläutet haben. Der globale Handel dürfte 2025 erstmals die 35-Billionen-USD-Marke knacken, 7 Prozent mehr als im Vorjahr – weitaus mehr als die Inflationsrate. Auch neue Handelsabkommen gab es, etwa zwischen Großbritannien und Indien oder der EU und Indonesien. Die US-Linie sorgte letztlich eher dafür, dass sich globale Handelsströme umorientierten, als dass sie versiegten.

Stellenweise war das ein Problem: Die EU diskutiert Zölle und andere Barrieren gegen chinesische Importe, von welchen einige aus den USA eben nach Europa umgelenkt wurden. Auch das wäre Protektionismus, wenn auch größentechnisch nicht mit den USA zu vergleichen.

Zugleich tat sich die EU mit dem erhofften Beschluss des Freihandelsabkommens mit dem Mercosur-Block in Südamerika schwer: Ängste um die eigenen Landwirte (ein Klassiker der Handelspolitik) verschoben das seit 26 Jahren ausgehandelte Abkommen bis mindestens Januar 2026.

Was erwartet uns 2026? Die Trump-Regierung dürfte davor zurückschrecken, die Handelspolitik wieder aufzureißen – zu nah sind die Zwischenwahlen im November; zu spürbar sind bereits jetzt negative Folgen wie hartnäckige Inflation. Eine plötzliche Verschlechterung im Verhältnis zu China (welche sich derzeit nicht abzeichnet) könnte jedoch einen neuen Handelskrieg auslösen. Andersherum könnte die Trump-Regierung auf schlechte Wirtschaftsdaten mit einer Lockerung ihrer Zölle reagieren. Ein anderer Handels-Blockbuster könnte sich derweil schon gleich zu Jahresbeginn beantworten: Traut sich die EU zum Mercosur-Pakt oder riskiert sie sein Scheitern?

Explainer zu Handel:

Das (kleine) Comeback des Goldes (Juni 2025)

Der Dollar schwächelt (und was tut der Euro?) (Mai 2025)

Wie Zölle funktionieren (und wieso sie es meist nicht tun) (März 2025)

Das Missverständnis mit Handelsdefiziten (April 2025)

Deutschland: Die Konjunktur und die großen Reformen

(3 Minuten Lesezeit)

Deutschland betrat das Jahr 2025 mit einer Reihe wirtschaftlicher Herausforderungen. Die Wirtschaft wuchs schwach, war genau genommen seit 2019 nicht mehr preisbereinigt gewachsen. Die Staatsfinanzen waren dermaßen schwierig, dass die Ampelregierung an einem Haushaltsstreit zerfallen war. Und Firmen, Ökonomen und Medien kritisierten unaufhörlich strukturelle Probleme wie Bürokratie, Arbeitsmangel und Energiekosten.

Die Hoffnungen, dass es mit einer neuen Regierung besser wird, waren hoch. Das Plus an politischer Stabilität, eine womöglich wirtschaftsfreundlichere Unionsregierung und ganz grundsätzlich die Annahme, dass die Konjunktur allmählich umschwingen müsste, hielten als Argumente her. Doch schon 2024 wurde von einer Frühjahrs- und später von einer Sommerbelebung gesprochen – vergeblich. Stattdessen stand das zweite Rezessionsjahr. Ein einzigartiges drittes Rezessionsjahr in Folge blüht der Bundesrepublik zwar nicht, doch 2025 wird bestenfalls knapp an der Stagnation vorbeischrammen.

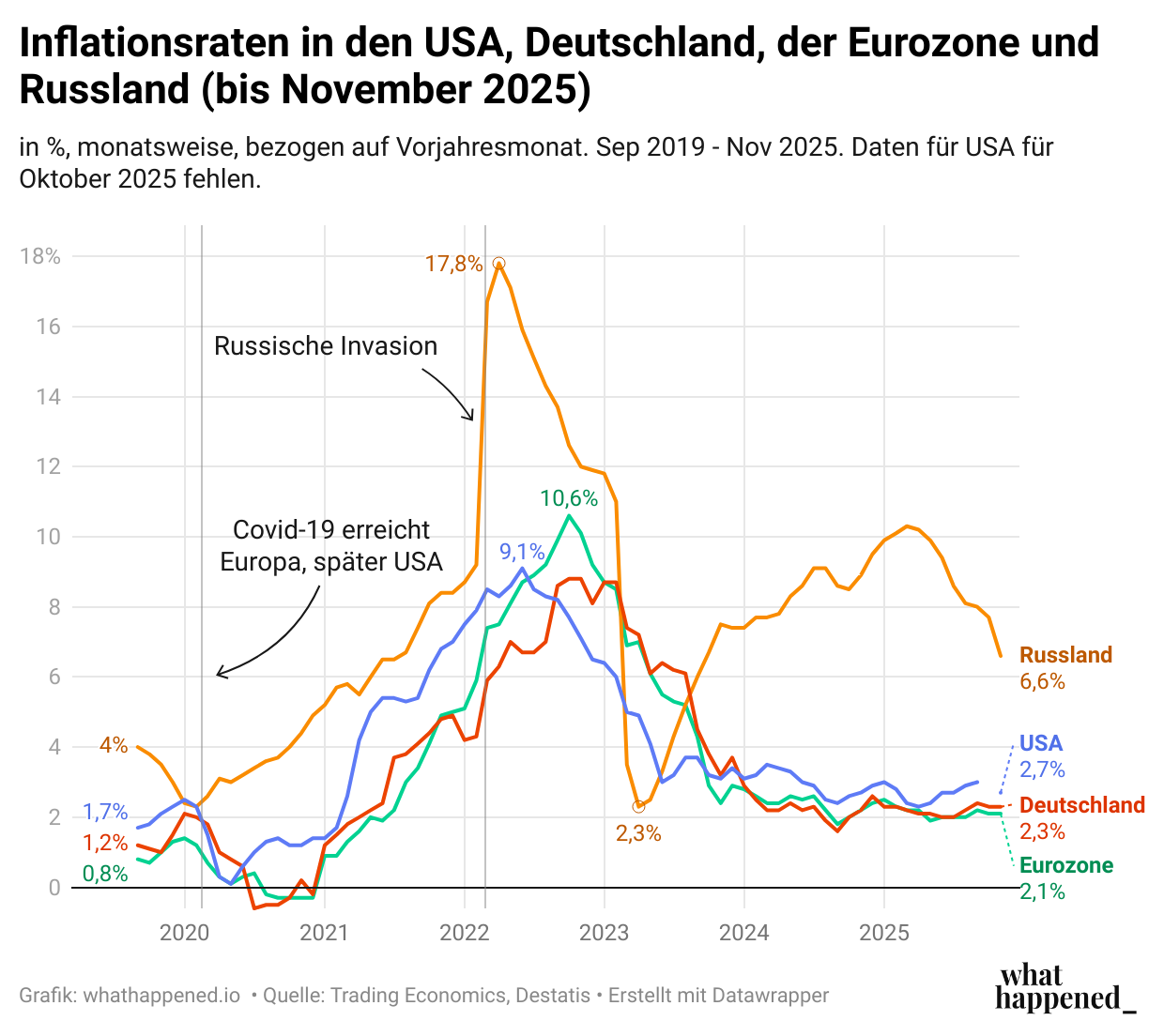

Gut zu wissen: Ein Silberstreif dürfte gewesen sein, dass die Inflation 2025 erstmals wieder keine nennenswerte Rolle spielte. Sie verbrachte das gesamte Jahr zwischen 2,0 und 2,4 Prozent und damit im grünen Bereich.

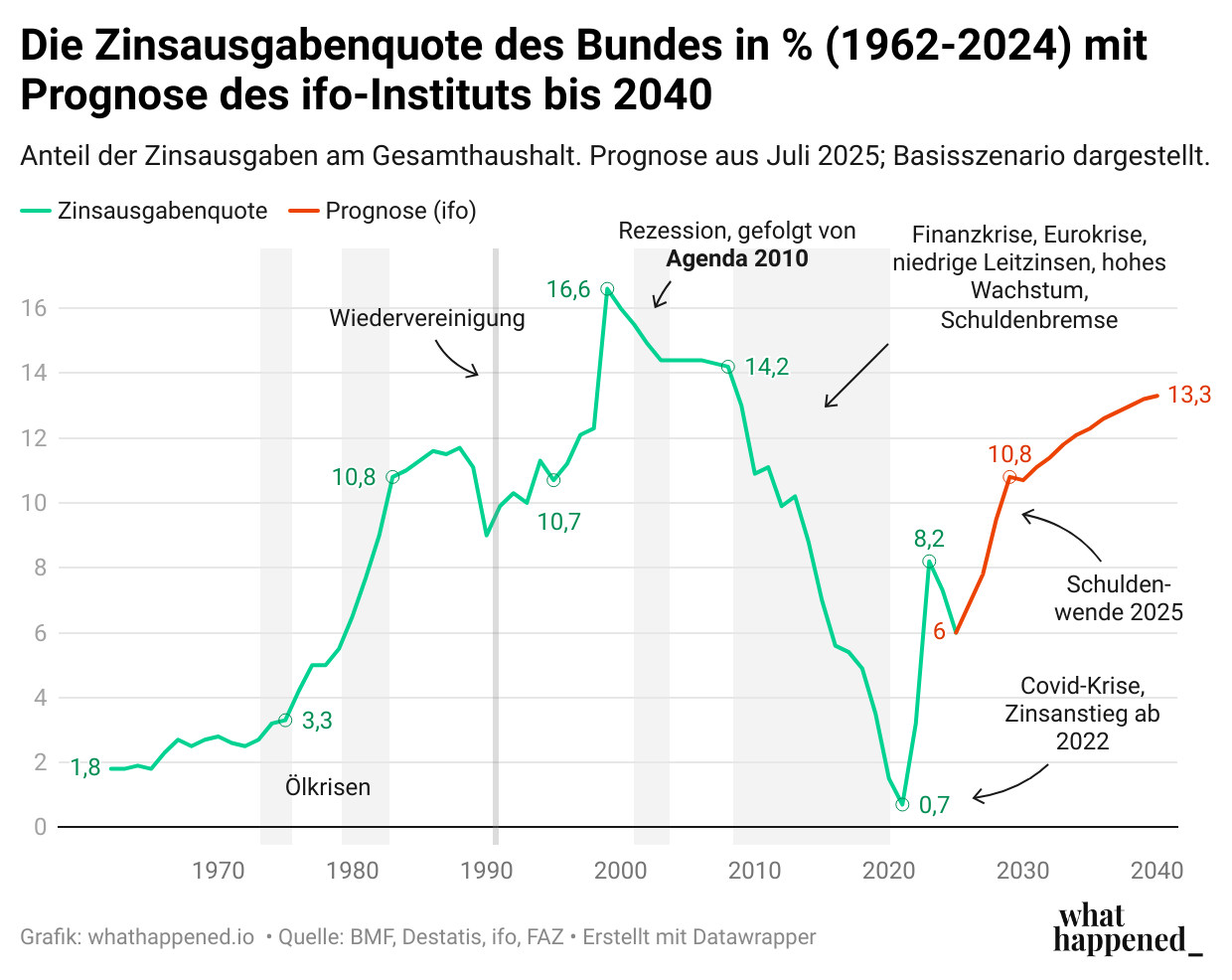

Schuldenreform

Das soll nicht bedeuten, dass nichts passiert wäre. Die Merz-Regierung setzte per Grundgesetzänderung eine der größten Schuldenreformen in der bundesdeutschen Geschichte um: Die Verteidigung wurde fast komplett der Schuldenbremse ausgenommen, und zudem wurde ein 500 Milliarden EUR schweres Sondervermögen für Infrastruktur und Klimaschutz (SVIK) geschaffen.

Das wird die Schuldenquote in den kommenden Jahrzehnten kräftig steigen lassen, doch dank der wirtschaftsstarken und fiskalisch konservativen Vorjahre nicht zwingend auf ein problematisches Niveau. Für viel Debatte sorgte jedoch, ob die Regierung die Gelder richtig einsetzt. Berichte von Wirtschaftsinstituten und der Bundesbank weckten jedenfalls Zweifel daran, dass der versprochene Einsatz als Investition eingehalten wird.

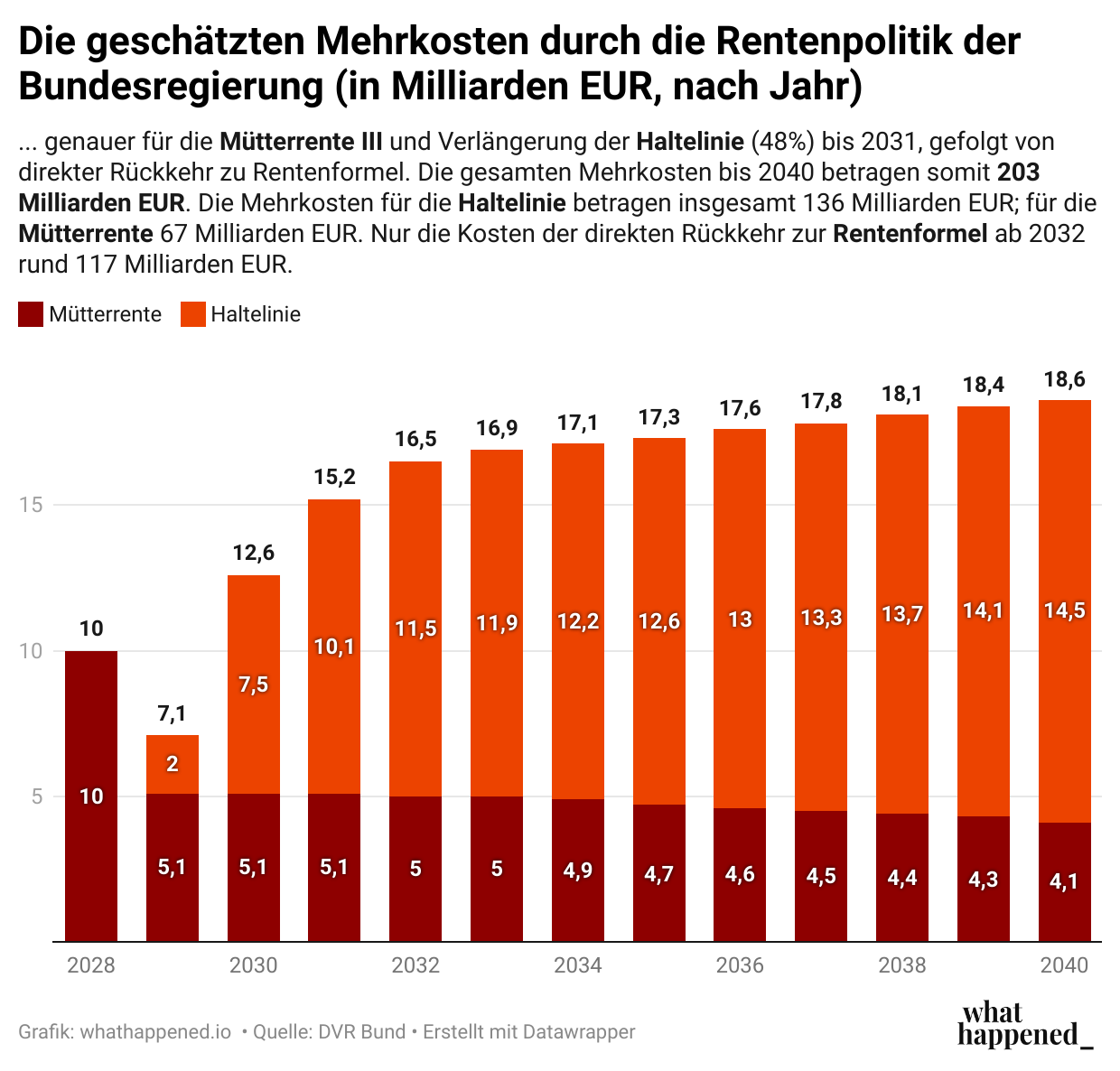

Rente

Ein weiteres großes Flaggschiffprojekt war die Rentenreform, welche nach langen Diskussionen und einem kurzen unionsinternen Aufstand Anfang Dezember durchgesetzt wurde. Die dauerhafte Anhebung des Rentenniveaus um 1 Prozentpunkt (mittels einer Haltelinie bei 48 Prozent) und die erhöhte Mütterrente führen bis 2050 zu schätzungsweise 480 Milliarden EUR an Zusatzkosten – und stellen damit eine große Umverteilung zu Rentnern dar. Vonseiten der Politik wurde der Umverteilungscharakter mitunter in Frage gestellt und argumentiert, dass auch jüngere Menschen profitieren würden. Doch das ist selbst unter linken Ökonomen eine klare Minderheitsmeinung, geschweige denn im Fach insgesamt. Unser Explainer "Wie die Rente in Deutschland (nicht) funktioniert" erklärte das genauer.

Darüber hinaus brachte die Regierung einen "Investitionsbooster" auf den Weg, welcher für Firmen zuerst Abschreibungen erleichtern und dann ab 2028 Steuern senken soll. Auch weitere Maßnahmen wie einen Deutschlandfonds, Strompreisdeckel, Bürokratieerleichterungen und eine strengere Grundsicherung anstelle des Bürgergelds gab es. Und natürlich zwei Haushalte, für 2025 und 2026, nachdem die Ampel (mit restriktiverer Schuldenpolitik) daran noch gescheitert war. Noch mehr konkrete Maßnahmen der Regierung findest du in unseren unten verlinkten "Was die Bundesregierung getan hat"-Explainern.

Für praktisch jedes dieser Beispiele gilt übrigens unser Jahresmotto: Es ging um Neuausrichtungen, deren Effekte sich in den kommenden Jahren (Schuldenwende, "Investitionsbooster") oder Jahrzehnten (Rente) zeigen werden.

Was erwartet uns 2026? Ein Anziehen der Konjunktur im kommenden Jahr ist wahrscheinlich, auch wenn das bereits in den vergangenen zwei Jahren vergeblich prognostiziert worden war (für 2025 übrigens auch seitens whathappened). Zum Teil wird das aber einfach mechanischer Natur sein: Insofern die Regierung die Milliarden aus dem SVIK und der Schuldenbremse-Lockerung ausgezahlt bekommt, wird das direkt zum Wachstum beitragen. Insofern.Ein Risikofaktor ist die politische Stabilität. Wird die Koalition als wacklig wahrgenommen, wird das Firmen von Investitionen abhalten. Und auch der immer schwächere Arbeitsmarkt kann zum Problem geraten, sollten verunsicherte Verbraucher vom Konsum absehen. Das Thema Rente dürfte wiederum in der ersten Jahreshälfte von der neuen Rentenkommission eröffnet werden – doch es kann gut sein, dass Union und SPD es verweigern, sich mit dem Reizthema erneut zu befassen.

Explainer zu Deutschland:

Wie die Rente in Deutschland (nicht) funktioniert (November 2025)

Was die Bundesregierung bislang getan hat (bis November 2025)

Was die Bundesregierung bislang getan hat (bis August 2025)

Deutschlands Schuldenwende (März 2025)

Die USA

(4 Minuten Lesezeit)

Vorab eine kleine Siegesrunde: Die whathappened-Redaktion prognostizierte vor einem Jahr recht erfolgreich, was von den USA unter Trump zu erwarten wäre. Eine "transaktionalere, geradezu offensive Handelspolitik" mit "Strafzöllen oder zumindest der strategischen Androhung dieser". Eine defizitäre, inflationäre Politik, die insgesamt "radikal" und "erratisch" ausfallen wird. Eine vorsichtigere Notenbank Fed. Und "kulturkriegerisch" motiviertes Vorgehen gegen Transformationsprojekte der Biden-Regierung in der Klima- und Innovationspolitik.

Unklare LageWie geht es der US-Wirtschaft heute, ein Jahr später? Schwer zu sagen. Erstens, weil der über 40-tägige Regierungsshutdown im Herbst (als Folge eines Haushaltsstreits) dafür sorgte, dass wichtige Daten fehlen. Zweitens, weil es eine Reihe kollidierender Indizien gibt. Dem Aktienmarkt und den BIP-Zahlen geht es gut, doch vom Arbeitsmarkt gibt es durchmischte Signale und die Inflation ist hartnäckig hoch mit zuletzt 3 Prozent im September (und 2,7 Prozent im November, welche von Beobachtern jedoch aufgrund der Datenblindheit oben skeptisch beäugt werden).

Zwei dominante Gründe sind schnell gefunden, und sie haben mit den zwei Megathemen dieses Jahres zu tun: Handel und KI. Die Trumpsche Zollpolitik schadet Firmen und erhöht die Verbraucherpreise; das gigantische Investitionsaufkommen durch Künstliche Intelligenz treibt die Wirtschaft wiederum an und stützt mit viel Optimismus den Aktienmarkt.

Gut zu wissen: Die whathappened-Redaktion wird nie müde, zu betonen, dass der Aktienmarkt nur bedingt auf die Realwirtschaft einwirkt. In den USA scheint er gerade jedoch ungewöhnlich viel makroökonomische Relevanz einzunehmen: Fallen die Kurse, könnte das Haushalte und Firmen verunsichern (erstere auch mit Hinblick auf ihr fallendes Vermögen) und damit einen schwächeren Konjunkturzyklus bis hin zu einer Rezession lostreten.

Für die Fed ist der Mix aus schwächelndem Arbeitsmarkt und erhöhter Inflation ein komplexes Szenario, denn sie kann nicht beides mit einer Geldpolitik angehen. Sie hatte bereits im Jahresverlauf alle Hände voll – auch dank der Regierung, welche regelmäßig damit turtelte, Fed-Chef Jerome Powell abzusetzen oder zumindest öffentlich zu schwächen. Ab Herbst versuchte sie (bislang) vergeblich, eine Direktorin herauszudrängen. Es ist ein bisher ungekanntes Maß an politischer Einflussnahme auf die Zentralbank.

Tiefer in die Schulden

Ein weiteres großes Thema war die Verschuldung der USA. Diese hat inzwischen ein Rekordmaß erreicht. Verschärft wurde das durch die äußerst negative Reaktion der Anleihen- und Währungsmärkte auf die Trumpsche Zollpolitik (siehe "Handel"), eine defizitäre Wirtschaftspolitik und das generelle Empfinden, dass die Trump-Regierung erratisch agiert. Die USA stehen zwar nicht vor einer ausgewachsenen Schuldenkrise, doch der Schuldendienst macht immer mehr Druck auf den Haushalt.

Passend hierzu war auch die "Big Beautiful Bill" aus Juli, jenes Wirtschaftsgesetzespaket, welches praktisch das Kernstück von "Trumponomics" darstellt (neben der Handelspolitik). Die "BBB" kombiniert regressive Steuersenkungen mit geringeren Sozialausgaben (vor allem im Gesundheitssystem Medicaid), viel Deregulierung, einer ideologisch motivierten Schwächung grüner Technologien und vielen "kulturkriegerischen" Elementen, in welchen identitätspolitische Ziele in die Wirtschaftspolitik gemischt wurden. Das Ergebnis war ein hochdefizitäres Paket, welches laut unabhängigen Schätzungen rund 3,4 Billionen USD bzw. über 9 Prozent zur Staatsverschuldung der USA hinzufügen wird – mindestens. Unser Explainer "Trumponomics" erklärte mehr.

DOGE- wer?

Erwähnung verdient auch die Effizienzbehörde DOGE. Die whathappened-Redaktion würde sie eher als politische Einrichtung interpretieren: Ihre Ersparnisse dürften marginal oder langfristig über Kompetenzverluste sogar negativ sein (allein die Einsparungen bei der Steuerbehörde IRS dürften teuer werden). Vielerorts wirkte DOGE weniger als ein ernstgemeinter Versuch, den Behördenapparat effizienter aufzustellen, als ein Dominanzbeweis der populistischen Rechtsaußen gegenüber den als "Deep State" und Trump-feindlich wahrgenommenen staatlichen Institutionen. Es spricht vermutlich auch Bände, dass das Weiße Haus die Behörde irgendwann im Herbst still und unbemerkt von der Öffentlichkeit abwickelte, mehr als ein halbes Jahr vor dem Ende ihres Mandats.

Was erwartet uns 2026? Die Inflation wird erhöht bleiben, denn fast alles an der Trumpschen Wirtschaftspolitik wirkt inflationär. Das einzige Szenario, wo das nicht der Fall wäre: eine Rezession. Diese ist in Anbetracht von Zöllen und schwachem Konsum durchaus realistisch, doch das Totsagen der US-Wirtschaft hat in der Vergangenheit nur selten zugetroffen. In hohem Maße dürfte die Wirtschaftsentwicklung von der Lage im KI-Sektor abhängen; platzt dort eine Blase, wird das makroökonomische Auswirkungen haben. Nicht unbedingt auf Finanzkrisenniveau, doch genug, um die Konjunktur zu stören.Ein Risikofaktor bleibt die Trump-Regierung selbst, denn sie agiert schwierig vorhersehbar. So könnten vor den Zwischenwahlen im November größere Maßnahmen erfolgen, welche das Wachstum ankurbeln, die Stimmung aufbessern oder einfach nur Geld in die Taschen der Haushalte platzieren. Weiterhin achten Beobachter auf die Notenbank Fed: Trump darf ab Mai einen neuen Chef auswählen. Nominiert er einen klaren Loyalisten, könnte das Zinssenkungen andeuten – und Konflikte mit den Anleihenmärkten, sollte das Manöver zu einem Vertrauensverlust führen.

Explainer zur US-Wirtschaft

Warum Zentralbanken unabhängig sind (September 2025)

Trumponomics (Juli 2025)

Der Dollar schwächelt (und was tut der Euro?) (Mai 2025)

Wie Zölle funktionieren (und wieso sie es meist nicht tun) (März 2025)

Das Missverständnis mit Handelsdefiziten (April 2025)

Russland

(2 Minuten Lesezeit)

Russland spürt seine Probleme

Ein kurzer Blick zwei Jahre zurück: Die whathappened-Redaktion eröffnete 2024 mit einem Explainer darüber, wie die russische Wirtschaft missverstanden wurde. Solide Wachstumszahlen, die niedrigste Arbeitslosigkeit aller Zeiten und ein hohes Reallohnwachstum deuteten auf eine starke, sanktionsresistente Wirtschaft hin. In Wahrheit war die russische Wirtschaft rabiat überhitzt, angetrieben durch massive Staatsausgaben in den militärisch-industriellen Komplex, und kämpfte mit steigenden Preisen und fehlenden Arbeitskräften.

Im Mai 2025 folgte ein Update-Explainer: Die Probleme hatten sich nur noch weiter verschärft, und selbst die Regierung räumte das inzwischen offen (wenn auch immer noch etwas beschönigend) ein. Zudem waren ganz neue Gefahrenquellen bekannt geworden: Der Kreml hatte Banken seit 2022 zu günstigen Krediten an kriegsrelevante Firmen gezwungen, und zwar in Milliardenhöhe. Unser Explainer "Wie steht es um Russlands Wirtschaft?" erklärte, wieso das ein hohes Risiko für die Finanzstabilität des Landes darstellt.

Abgesehen von dieser konkreten Gefahr, kämpft Russland mit den üblichen Problemen. Die Kriegswirtschaft entzieht dem zivilen Sektor Kapital und Arbeitskräfte. Die hohe Inflation, eine Folge westlicher Sanktionen, Arbeitskraftmangels und staatlicher Ausgaben, setzt Firmen und Haushalten zu und führt inzwischen zu Reallohnverlusten. Die Zentralbank steuert mit noch höheren Leitzinsen dagegen, welche das Wirtschaftswachstum einbrechen lassen und Kreml-Propagandisten dazu veranlassen, zu fordern, die Vaterlandsliebe der Notenbanker per Lügendetektor zu testen. Der Haushalt kämpft mit den niedrigeren Umsätzen aufgrund gesunkener Ölpreise.

Gut zu wissen: Unser Explainer "Russlands Wirtschaft geht es nicht gut" aus Februar 2024 ist eine klare Leseempfehlung, weil er erklärt, warum eine Kriegswirtschaft äußerst riskant ist – und nominell gute Zahlen in Wahrheit irrelevant oder sogar problematisch sind. Der Folgeexplainer "Wie steht es um Russlands Wirtschaft?" aus Mai 2025 updated das mit neueren Daten und beleuchtet das erwähnte Risiko für die Finanzstabilität.

Der Druck steigt

Russland steht nicht vor einem Kollaps, dafür ist die Wirtschaft des Landes zu groß und zu resilient. Doch 2025 war das erste Jahr, in welchem die Russen den Krieg wirtschaftlich negativ zu spüren bekamen: hohe Inflation, sinkende Reallöhne, scheiternde Kredite, höhere Steuern und mehr Insolvenzen. Geht es so weiter (und danach sieht es aktuell aus), wird 2026 ein schmerzhaftes Jahr für die russische Wirtschaft. "Russland steht unter immensem Druck", schrieben wir schon vor einem Jahr. Heute ist das für jeden ersichtlich und auch die Regierung in Moskau versteckt es nicht mehr. Positive Aussichten gibt es für Russland nur in einem Szenario, in welchem der Krieg endet und der Westen seine Sanktionen aufgibt – oder der Ölpreis in die Höhe springt.

Russlands Wirtschaft geht es nicht gut (Februar 2024)

Wie steht es um Russlands Wirtschaft? (Mai 2025)

Das Jahr der Künstlichen Intelligenz

(2 Minuten Lesezeit)

Nun gut, das "Jahr der Künstlichen Intelligenz" ist nicht der inspirierteste Titel, doch er ist eben auch nicht verkehrt. 2025 wurde in hohem Maße von KI dominiert, im medial-gesellschaftlichen Diskurs, doch auch in der Wirtschaftswelt. Das galt vor allem für die USA, welche das Epizentrum des KI-Booms darstellen, war aber auch für andere innovationsstarke Länder der Fall.

Im Prinzip bot die KI in den vergangenen Jahren einen fantastischen Blick auf den klassischen Innovationszyklus: Ende 2022 stürmte Generative AI in die öffentliche Wahrnehmung. 2023 war das Jahr der Experimente, in welchem viele neue Startups, Sparten und Produkte auf den Markt kamen, um mit wechselhafter Qualität in dem neuen Sektor mitzumischen, ihn zu formen und zu definieren. 2024 setzte sich das fort und professionalisierte sich; die großen Techkonzerne wurden immer präsenter, doch auch eine Riege dominanter Startups kristallisierte sich heraus. Produkte wurden nützlicher; Beschränkungen wurden deutlicher.

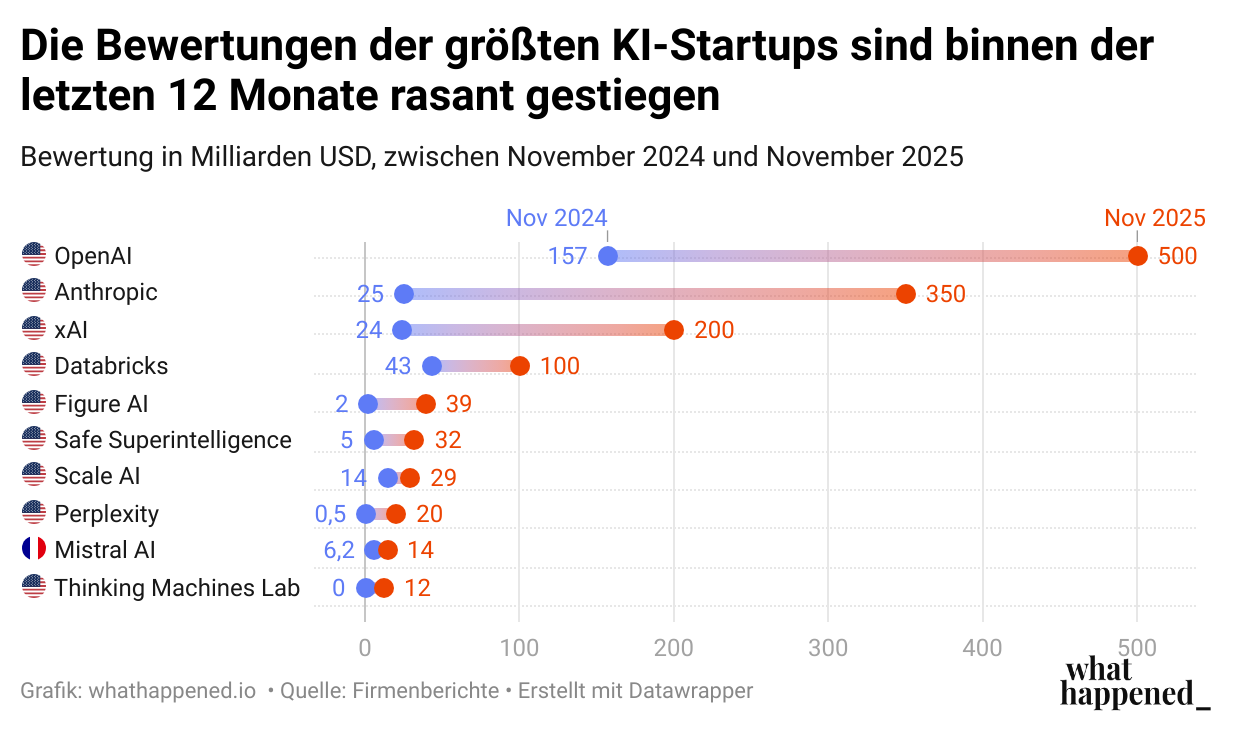

2025 war das Jahr, in welchem KI endgültig zum kommerziellen Mega-Faktor wurde, wenn auch noch immer als Exot. Mehrere Billionen US-Dollar wurden von Konzernen und KI-Spezialisten in Rechenzentren, KI-Chips, Personal und Produktentwicklung gesteckt, allen voran von Technologieführern wie OpenAI, Google, Anthropic und Meta. Meist ging es dabei nicht um bereits erfolgte Ausgaben, sondern um langfristige Abnahmeversprechen und Interessensbekundungen – häufig mit unklarer Finanzierung.

Die teils hypothetische Natur spielte keine Rolle: Die Marktwerte der Konzerne und die privaten Bewertungen der nicht börsennotierten Firmen erreichten schwindelerregende Höhen. Nvidia übertraf im Oktober kurzzeitig 5 Billionen USD Marktwert, OpenAI steuert womöglich auf eine 850-Milliarden-USD-Bewertung zu, und der Rivale Anthropic liegt bei 350 Milliarden. Im Kontext von KI lässt sich das schnell vergessen, doch das sind absolut spektakuläre Zahlen.

2025 war auch das Jahr, in welchem sich der KI-Sektor stärker in sich selbst verwickelte. Zwischen Akteuren wie Nvidia, OpenAI, Oracle, AMD und vielen weiteren existieren mehrere komplizierte, häufig ineinanderverhangene Netze aus Verbindungen: Sie sind füreinander gleichzeitig Kunden, Partner, Zulieferer, Investoren und Rivalen. Die gigantischen Zahlen und die komplexen Netze ließen Sorgen vor einer Blase laut werden, vor allem ab der zweiten Jahreshälfte.

Der Wettbewerb gewann 2025 außerdem spürbar an Intensität. Das Jahr startete mit dem "DeepSeek-Schock", als ein günstiges chinesisches Modell kurz für Furore und Zweifel an der Nachhaltigkeit der Geschäftsmodelle westlicher KI-Firmen sorgte. Im Frühjahr startete Meta eine auffällig aggressive Kampagne und warb KI-Talente von seinen direkten Rivalen ab. OpenAI finalisierte seine Umwandlung zum For-Profit-Unternehmen. Google erlangte Ende des Jahres mit seinem neuesten Gemini-Modell und dem Nano-Banana-Bildgenerator die Technologieführerschaft und sorgte für Unruhe bei OpenAI.

Die whathappened-Redaktion muss die Superlative der KI-Branche zum Glück nicht aufzählen, denn sie hat das bereits zuvor getan. Im Explainer "Steckt die KI in einer Blase?" legten wir den KI-Boom anschaulich dar und diskutierten die Frage im Titel. Im Explainer "Der Krieg um die Talente in der Künstlichen Intelligenz" beleuchteten wir den aggressiven Kampf um Humankapital im Sektor. "Das Internet der Zukunft" warf einen Blick darauf, wie Gen AI bereits heute das Browsen und Suchen verändert, und wie es damit weitergehen könnte. Und "Was bedeutet KI für die menschliche Intelligenz?" diskutierte das Konzept Cognitive Offloading und untersuchte die Studienlage.

Explainer zu KI

Steckt die KI in einer Blase? (November 2025)

Der Krieg um Talente in der Künstlichen Intelligenz (August 2025)

Das Internet der Zukunft (August 2025)

Was bedeutet KI für die menschliche Intelligenz? (Juli 2025)

Das Jahr an den Märkten

Ein kurzer Rückblick auf einige Firmenschicksale

(2 Minuten Lesezeit)

Rüstung, triff Startup

2025 war das Jahr der europäischen DefenseTechs. Der Ukrainekrieg und die damit einhergehende Sicherheitswende auf dem Kontinent haben innovativen Jungfirmen im Militärbereich kräftigen kommerziellen Aufwind, politischen Rückhalt und gesellschaftliches Wohlwollen eingebracht. Firmen wie Helsing, STARK, Quantum Systems und Arx Robotics haben sich prominente Investoren, Aufträge von der Bundeswehr und Kooperationen mit etablierten Rüstungskonzernen gesichert; Helsing ist sogar zum wertvollsten Startup Deutschlands aufgestiegen (bevor es Mitte Dezember von Trade Republic überholt wurde).

Meistens handelt es sich bei den Firmen um Drohnenhersteller, welche relativ günstige Drohnen mit KI-gestützter Software ausstatten. Dabei geht es gleichermaßen um offensiv einsetzbare Drohnen als auch um Anti-Drohnen-Abwehrsysteme. Zugleich gibt es einige Exoten, welche beispielsweise Roboter für den Fronteinsatz, autonome Unterwasserfahrzeuge oder sogar eine Art autonomen Mini-Kampfjet anbieten.

2026 dürfte der Trend weitergehen. Selbst ein plötzliches Ende des Ukrainekriegs, auf welches niemand sein gesamtes Angespartes verwetten sollte, dürfte dem Höhenflug der DefenseTechs keinen Halt verpassen.

DefenseTechs: Die neue Generation der Rüstungsfirmen (Juni 2025)

Die großen Transaktionen: Warner Bros, Electronic Arts, und Co.

Mehrere Blockbuster-Transaktionen fanden in diesem Jahr statt oder wurden diskutiert. Die prominenteste kam ganz am Schluss: Medienkonzern Warner Bros stimmte einer Übernahme durch Netflix für 72 Milliarden USD zu – eine Zeitenwende, welche bestätigt, dass Unterhaltung heute Streaming bedeutet. Rivale Paramount ging allerdings dazwischen und versucht aktuell, den Deal zu stoppen, auch wenn Warner Bros klarstellt, Netflix zu präferieren.Einige Monate vorher hat ein Finanzkonsortium rund um Saudi-Arabiens Staatsfonds PIF (mit Beteiligung der Investmentfirma von Trump-Schwiegersohn Jared Kushner) den Videospielriesen Electronic Arts für 55 Milliarden USD gekauft und von der Börse genommen. Noch größer war nur eine Transaktion im amerikanischen Eisenbahnsektor, wo Union Pacific für 85 Milliarden USD Norfolk Southern kauft – insofern Regulatoren zustimmen.

Deutschland kann bei diesen Größenordnungen nicht mithalten. Am namhaftesten war hierzulande wohl der Aufkauf des Elektronikfachhändlers Ceconomy (Saturn, MediaMarkt) durch den chinesischen E-Commerce-Konzern JD.com. Das Volumen des Deals betrug knapp 2,2 Milliarden EUR. Geht es nur ums Volumen, war BASFs Verkauf seines Lack- und Oberflächenbehandlungsgeschäfts für ca. 7,7 Milliarden EUR am größten.Übrigens: Keiner der Einträge auf dieser Liste ist bereits finalisiert; es steht immer mindestens noch eine Zustimmung von Regulatoren aus.

Das TikTok-Gespenst

Die beliebte chinesische Kurzvideo-App TikTok wird von westlichen Regierungen und Analysten seit längerem kritisch beäugt, doch Anfang des Jahres eskalierte die Lage. Die Biden-Regierung hatte den chinesischen Eigentümer ByteDance zu einem Verkauf aufgefordert, und andernfalls mit einem Verbot gedroht, welches nun in Kraft trat. Und Präsident Trump? Hob es sofort an seinem ersten Amtstag wieder auf.

In den Folgemonaten ließ Trump mit ByteDance und Peking verhandeln, um eine Lösung für TikTok zu finden, und verlängerte mehrfach erfolglose Fristen. Erst im Herbst zeichnete sich ein Deal ab, und im Dezember war er dann offiziell: Ein Konsortium rund um Trump-nahe Firmen aus den USA und Abu Dhabi würde TikTok USA übernehmen. Die chinesische Kontrolle wäre zurückgedrängt – zumindest vielleicht. ByteDance und seine Investoren behalten weiterhin 50 Prozent Anteil, und die technischen Details rund um Datenspeicherung und Algorithmus sind vage.

Wie glücklich amerikanische Hardliner in der nationalen Sicherheit mit dem Deal sein werden, ist also unklar. Ziemlich sicher zufrieden dürften dagegen amerikanische Teenager sein, welche vorerst nicht mehr die Abschaltung ihrer Lieblingsapp befürchten müssen.

TikTok: Gefahr oder Schreckgespenst? (Januar 2025)

Berkshires neue Ära

Die größte Beteiligungsfirma der Welt verliert Ende dieses Jahres ihren langjährigen CEO: Warren Buffett. Die Investmentlegende, welche als "Orakel von Omaha" eigenhändig regelrechte Stadien füllt, zieht sich nach rund 60 Jahren und im hohen Alter zurück. Für den designierten Nachfolger Greg Abel wird es eine große Aufgabe, Berkshires Reputation als Investment-Powerhouse beizubehalten.

Berkshire ohne Buffett (Juni 2025)