.avif)

.jpg)

Blitzzusammenfassung_ (in 30 Sekunden)

- Das deutsche Rentensystem steht vor einem Demografieproblem – langfristig und akut, wenn die Babyboomer in großer Zahl in Rente gehen.

- Das schafft eine Verteilungsfrage: Müssen die Renten langsamer wachsen oder muss der Rest der Gesellschaft mehr zahlen?

- Mit 402 Milliarden EUR an Ausgaben ist die Rentenversicherung das größte staatliche Programm; allein aus dem Bundeshaushalt fließen rund 100 Milliarden zu.

- Das aktuelle Umlagesystem wurde 1957 eingeführt. In den 1990ern und 2000ern wurde es strenger gemacht, danach sorgten Union und SPD für kräftige Ausweitungen.

- Auch jetzt fordern vor allem SPD und CSU, das Rentenwachstum zu stabilisieren bzw. die Renten auszuweiten. Ihr Rentenpaket sorgt für auffällig intensiven Diskurs in Politik, Medien und Gesellschaft.

- Populäre Lösungsvorschläge für die Rente sind dabei teils überschätzt, teils nicht schnell genug, um die Boomer-Verrentnung zu dämpfen. Was bleibt, ist obige Frage: Erhalten Rentner anteilig weniger oder zahlt der Rest mehr?

- Ökonomen verlangen mehrheitlich ersteres: Höhere Rentenzahlungen, vor allem schuldenfinanziert, dürften gesamtwirtschaftlich nachteilig wirken.

Die Rente verstehen_

(4 Minuten Lesezeit)

Nichts kommt in Deutschland an die Rente heran. Das ist keine Übertreibung: Es gibt keinen einzigen Posten, kein staatliches Programm, das größer ist. Die Rentenversicherung hatte 2024 Gesamteinnahmen in Höhe von 402 Milliarden EUR – das entspricht 85 Prozent des gesamten Bundeshaushalts.

Zugegebenermaßen existiert da ein wenig Doppelung. Denn aus dem Haushalt schießt der Bund 20 Prozent oder 95 Milliarden EUR als direkten Zuschuss zu den gesetzlichen und knappschaftlichen Rentenversicherungen bei (letzteres z.B. für Arbeiter im Bergbau). Diese werden also durch Steuern erbracht; die übrigen 305 Milliarden EUR (ziemlich genau drei Viertel) der Rentenversicherung durch Beitragszahler. So oder so: Das deutsche Rentensystem ist gigantisch.

Die größte Säule

Die gesetzliche Rentenversicherung ist nicht die einzige Säule des deutschen Rentensystems, denn auch die betriebliche und die private Rente existieren. Die gesetzliche Rente deckt jedoch 90 Prozent aller Senioren ab; ausgenommen sind in erster Linie Beamte und Selbstständige. Die Rente macht auch einen Großteil des Haushaltseinkommens aus, nämlich 75 Prozent für Ehepaare, 80 Prozent für alleinstehende Männer und 87 Prozent für alleinstehende Frauen.

Gut zu wissen: Bestimmte Berufsgruppen wie Anwälte und Ärzte sind in eigenständigen berufsständischen Versorgungswerken organisiert, abseits der gesetzlichen Rentenversicherung. Die Altersversorgung von Beamten wird steuerfinanziert und ist damit ebenfalls ausgenommen. Betriebliche Altersvorsorge existiert derweil parallel zur gesetzlichen Rentenversicherung; knapp 19 Millionen Menschen haben zusätzlichen Anspruch auf eine Betriebsrente.

Die Rentenversicherung finanziert sich über ein "Pay-as-you-go"-Umlagesystem. Beitragspflichtige zahlen derzeit 18,6 Prozent ihres Bruttolohns in die Rentenversicherung (genauer zahlen ihn zur Hälfte die Beschäftigten, zur Hälfte die Arbeitgeber) und erwerben damit einen Anspruch auf ihre künftige Rente. Sie finanzieren ihre eigene Rente allerdings nicht direkt: Beitragszahler finanzieren stets die heutigen Rentner und werden später, selbst als Rentner, von der neuen Generation an Beitragszahlern finanziert. Dieser "Generationenvertrag" ist anfällig für demografische Schieflagen, wie sie Deutschland erlebt.

Ersatzrate und Rentenniveau

Eine wichtige Metrik ist die Ersatzrate (auf Englisch: replacement rate). Sie beschreibt, wie hoch die eigene Rente anteilig zum eigenen letzten Einkommen ausfällt. Die Nettoersatzrate in Deutschland beträgt ca. 55 Prozent (ohne freiwillige private Altersvorsorge: 44 Prozent), doch die meisten whathappened-Leser sollten sich an die Zahl nicht gewöhnen: Die OECD schätzt, dass die Ersatzrate für jemanden, der den Arbeitsmarkt 2022 mit 22 Jahren betreten hat, nur noch 43,9 Prozent betragen wird. Wohlgemerkt weniger als der OECD-Durchschnitt von 50,7 Prozent.

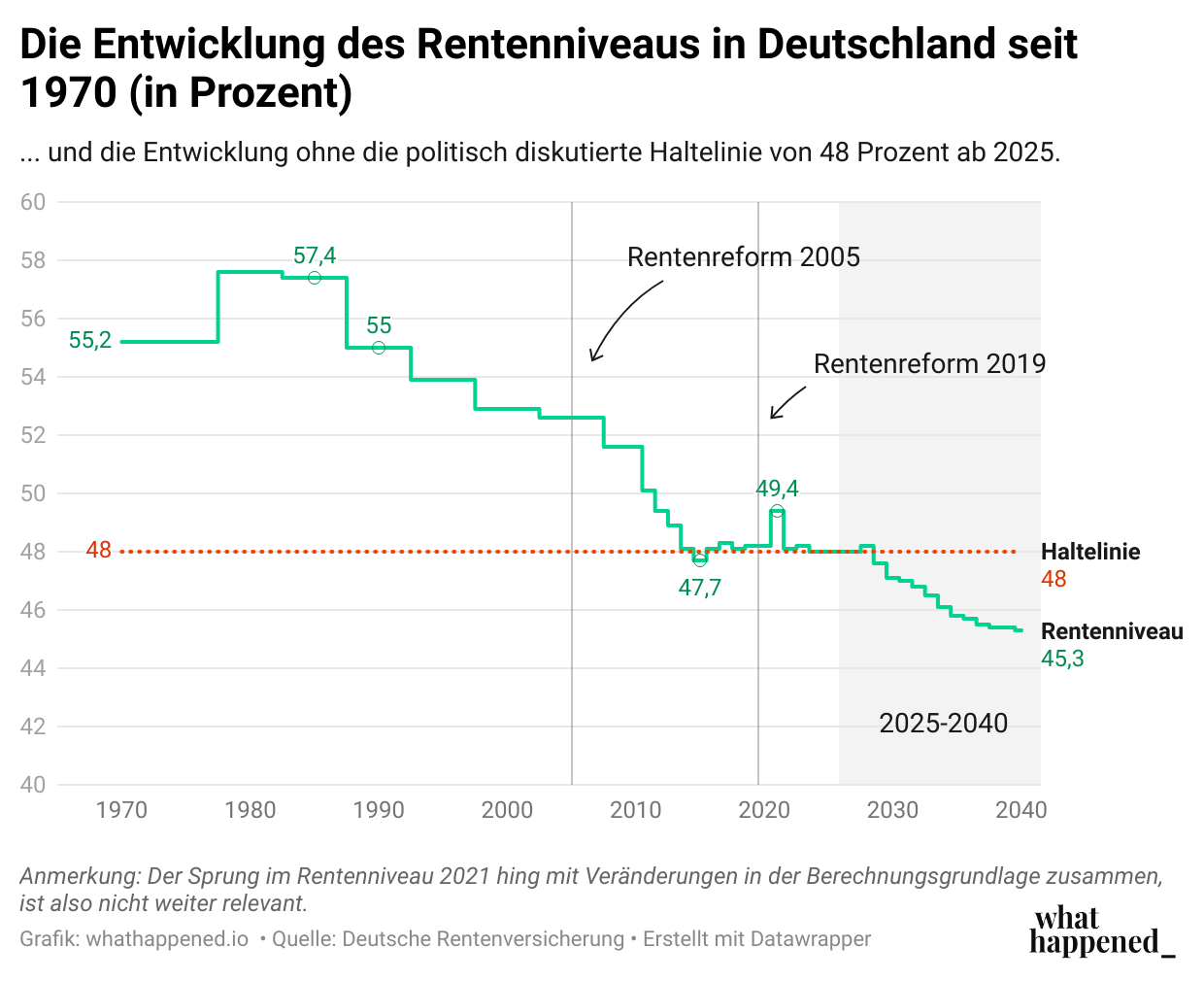

Das Rentenniveau wirkt ähnlich zur Ersatzrate und ist ein im deutschen Diskurs geläufigerer Begriff, ist aber etwas unterschiedlich. Es bezeichnet das Verhältnis einer Standardrente zum aktuellen Durchschnittslohn. Die Standardrente beschreibt den Betrag, den jemand erhalten würde, der 45 Jahre lang das deutsche Durchschnittsgehalt verdient (2024: ca. 45.000 EUR) und somit 45 Rentenpunkte erworben hat. Diese sogenannte "Standardrente" hätte 2024 rund 1.770 EUR betragen. Derzeit liegt das Rentenniveau bei 48 Prozent, so hoch muss die Standardrente anteilig zum Durchschnittslohn ausfallen.

Während die Ersatzrate also eine sehr intuitive, individuelle Metrik dafür bildet, wie viel jemand anteilig zu seinem letzten Gehalt als Rente bekommen wird, ist das Rentenniveau weniger intuitiv. Es geht dort praktisch um einen "Modellrentner" (im Fachsprech manchmal "Eckrentner"). In der Realität gibt es unterdurchschnittliche Verdiener und kürzere Beitragsdauern; die Standardrente ist also nicht gleich der realen Durchschnittsrente. Das Rentenniveau wird in Deutschland aber für die Gesetzgebung herangezogen und somit medial öfter gehört als die Ersatzrate.

Gut zu wissen: Rentenpunkte funktionieren so, dass mit dem Erreichen des Durchschnittsgehalts (2024 besagte ca. 45.000 EUR) ein Rentenpunkt erworben wird. Jeder Rentenpunkt hat einen Gegenwert, 2025 sind es z.B. 40,79 EUR. Der erworbene Wert an Rentenpunkten muss nur noch mit der Zahl der Beitragsjahre multipliziert werden, um den eigenen monatlichen Rentenanspruch zu ermitteln: 45 Jahre mit dem Durchschnittsgehalt (sprich 45 Rentenpunkte) bedeuten somit 1.835,55 EUR Rente.

Die Finanzlage der Rentner

Die Rentenversicherung mag 2024 zwar 402 Milliarden EUR ausgegeben haben, doch bei den 21,4 Millionen Empfängern kamen handlichere Summen an. Die monatliche Durchschnittsaltersrente betrug letztes Jahr 1.405 EUR für Männer und 955 EUR für Frauen. Bei Berufstätigen, die 45 Jahre lang eingezahlt haben, waren es 1.797 EUR für Männer und 1.422 EUR für Frauen – der Vergleich macht auch den großen Effekt der kürzeren Lebenserwerbsdauer bei Frauen sichtbar: Sie erhalten 32 Prozent weniger Altersrente, doch kontrolliert man für die Beitragsjahre, schrumpft das auf 21 Prozent.

Die reinen Rentenzahlen erlauben aber noch keinen sauberen Blick auf die Finanzlage der Rentner, denn sie haben ja auch andere Einkommensquellen. Der "mittlere" Rentner, also der Median, besaß 2024 ein Nettoäquivalenzeinkommen von 1.990 EUR (die Metrik kontrolliert das Einkommen für die Haushaltsgröße). Die Summe ist rund 15 Prozent niedriger als das allgemeine Median-Nettoäquivalenzeinkommen von 2.300 EUR.

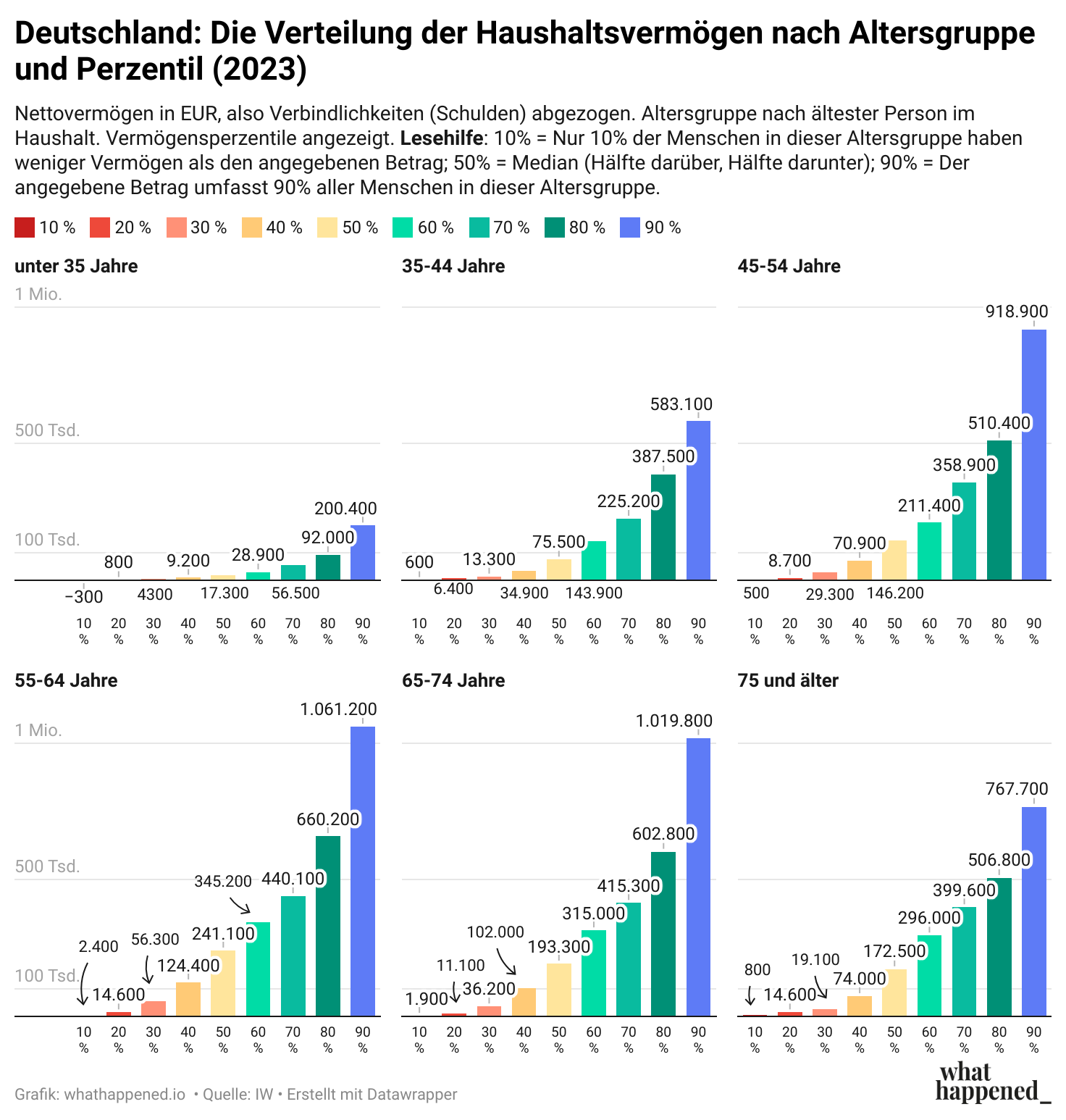

Ein großes Fragezeichen ist dabei allerdings das Vermögen. Inwieweit Ruheständler ihr eigenes Vermögen für den Lebensunterhalt abbauen, ist in Daten nicht gut nachzuvollziehen. Das macht es schwierig, einzuschätzen, wie genau die soziale Lage ausfällt: Eine niedrige Rente mag kein Problem sein, wenn ein hohes Vermögen besteht. Der Vermögensaufbau geht zwar oft mit hohen Einkommen und somit hohen Renten einher, doch nicht immer (z.B. bei Menschen, die nach wenigen Beitragsjahren in die Selbstständigkeit wechselten, geerbt haben oder in einem vermögensstarken Haushalt leben). Dazu kommt, dass Ruheständler die höchsten Wohneigentumsquoten genießen: Rund 56 Prozent müssen keine Miete zahlen.

Dass die Armutsgefährdungsquote bei Senioren 19,6 Prozent beträgt, lässt sich damit nicht ganz sauber interpretieren, denn die Metrik berücksichtigt nur das Einkommen relativ zum Medianeinkommen. Die Grundsicherung im Alter nutzen derweil nur 742.000 oder unter 5 Prozent der Senioren. Der tatsächliche Anteil der Rentner, der in Armut lebt, dürfte sich zwischen den zwei Zahlen befinden.

Gut zu wissen: Unsere Grafik oben zeigt die Vermögensverteilung nach Alterskohorte. Der gelbe Balken für jede Kohorte zeigt ihren Median an. Die Rentnergenerationen haben mit 193.300 EUR bzw. 172.500 EUR (ab 75 Jahren) Median-Haushaltsvermögen ein vergleichsweise hohes Vermögen, welches sie zudem vermutlich auf weniger Personen im Haushalt aufteilen als die Alterskohorten davor – zugleich muss darin für viele Haushalte die Immobilie berücksichtigt werden, welche sich nicht einfach für den Lebensunterhalt liquidieren lässt.

Die Geschichte der Rente_

(4 Minuten Lesezeit)

Bismarcks Meisterwerk

Die gesetzliche Rente entstand in Deutschland im Jahr 1889, eingeführt vom Reichskanzler Otto von Bismarck als Teil seiner Sozialversicherungsreform. Es war die erste "Universalrente" der Geschichte, nachdem in der Welt zuvor höchstens Militärrenten oder bestimmte Berufsrenten – in Deutschland die eingangs erwähnten Knappschaften – existiert hatten. Altersvorsorge bestand vor allem aus Vermögensaufbau oder, häufiger, vielen Kindern.

Die Rente war in ihrer Ursprungsform weitaus strenger als heute: Sie griff erst ab 70 Jahren, und nur jede dritte Person erreichte überhaupt ein Alter von 60 Jahren (mit einer weiteren Lebenserwartung von ca. 12 Jahren). Außerdem mussten mindestens 30 Jahre lang in der 60-Stunden-Woche Beiträge gezahlt werden. Den Beitragssatz von 1,7 Prozent teilten sich Arbeitnehmer, Arbeitgeber und Staat (sprich, aus Steuermitteln) zu gleichen Teilen auf. Das Ergebnis war ein Zuschuss, welcher besonders Arme stützen sollte, doch ohne private Vorsorge kaum zum Leben reichen würde.

Vom Kapitaldeckungs- zum Umlageverfahren

Finanziert wurde das System damals nicht im heutigen Umlageverfahren, sondern im Kapitaldeckungsverfahren. Die Beiträge der Zahler wurden von der Kasse am Kapitalmarkt angelegt und das so geschaffene Kapital (im Versicherungssprech: Deckungskapital) bildete den direkten Anspruch der Versicherten. Die Rentenversicherung funktionierte also per Rücklagen, nicht per generationenübergreifender Umverteilung.

Das geriet nach den Weltkriegen zum Problem: Schon der Erste Weltkrieg führte zu einer Phase der Hyperinflation, welche den Wert des angesparten Rentenkapitals zerstörte. Die Weimarer Republik begann, einige Rentenzahlungen aus neuen Beiträgen zu tätigen – wie im Umlageverfahren. Der Zweite Weltkrieg tat sein Übriges: Die Durchschnittsrente betrug 1950 nur noch 60 DM, heute inflationsbereinigt rund 194 EUR. Doch ausgerechnet dann waren Ältere besonders auf die Rente angewiesen: Im Krieg war viel Vermögen zerstört worden, viele Familienangehörige waren gestorben und Rentner profitierten vom Wirtschaftswunder seinerzeit kaum.

Die Adenauer-Regierung der neuen Bundesrepublik brachte 1957 deswegen eine umfassende Sozialreform auf den Weg. Bei dieser Rentenreform wurde das Umlageverfahren eingeführt, wie es noch heute Bestand hat, was die unmittelbaren Finanzierungsprobleme löste. Die Renten stiegen im Vergleich zu den Vorjahren um über 60 Prozent und waren nunmehr an die Lohnentwicklung gekoppelt (mit einem Rentenniveau von 60 Prozent), was Rentner am Wirtschaftswachstum teilhaben ließ. Es war die Geburtsstunde des "Generationenvertrags".

Die Reform von 1957 löste die drängendsten Probleme, doch schuf neue, was die Zukunftsfinanzierung betraf. Ab den 1980ern wurde die Rente deswegen allmählich wieder strenger ausgelegt. Erst wurden ihre Anpassungen an der Netto- statt Bruttolohnentwicklung verankert, dann 1997 ein "demografischer Faktor" eingeführt, nur um unmittelbar von der rot-grünen Schröder-Regierung gekippt zu werden. Schon 2003 nannte Kanzler Gerhard Schröder das einen Fehler und führte den vergleichbaren "Nachhaltigkeitsfaktor" ein, welcher bei der Rentenanpassung demografische und konjunkturelle Änderungen berücksichtigen lässt. In anderen Worten: Er ließ sie die Renten langsamer wachsen.

Das Demografie-Problem

Die Schwierigkeiten des Generationenvertrags sind aus heutiger Sicht intuitiv. Wenn die Nachfolgegeneration kleiner ist, muss sie entweder höhere Beiträge leisten oder die Rentengeneration muss Abstriche in ihrem Einkommen machen. Beides wirft Fairnessfragen auf: Die jüngere Generation wird im eigenen Vermögensaufbau beschwert, erlebt vermutlich geringeres gesamtwirtschaftliches Wachstum und hat weniger Gelder für ihre politischen Prioritäten (z.B. Investitionen in Verteidigung). Die Rentnergeneration kann wiederum darauf verweisen, dass sie selbst gemäß des Generationenvertrags eine Vorgängergeneration gestützt hat und außerdem mit einem geringeren (gesamtwirtschaftlichen) Einkommensniveau lebte.

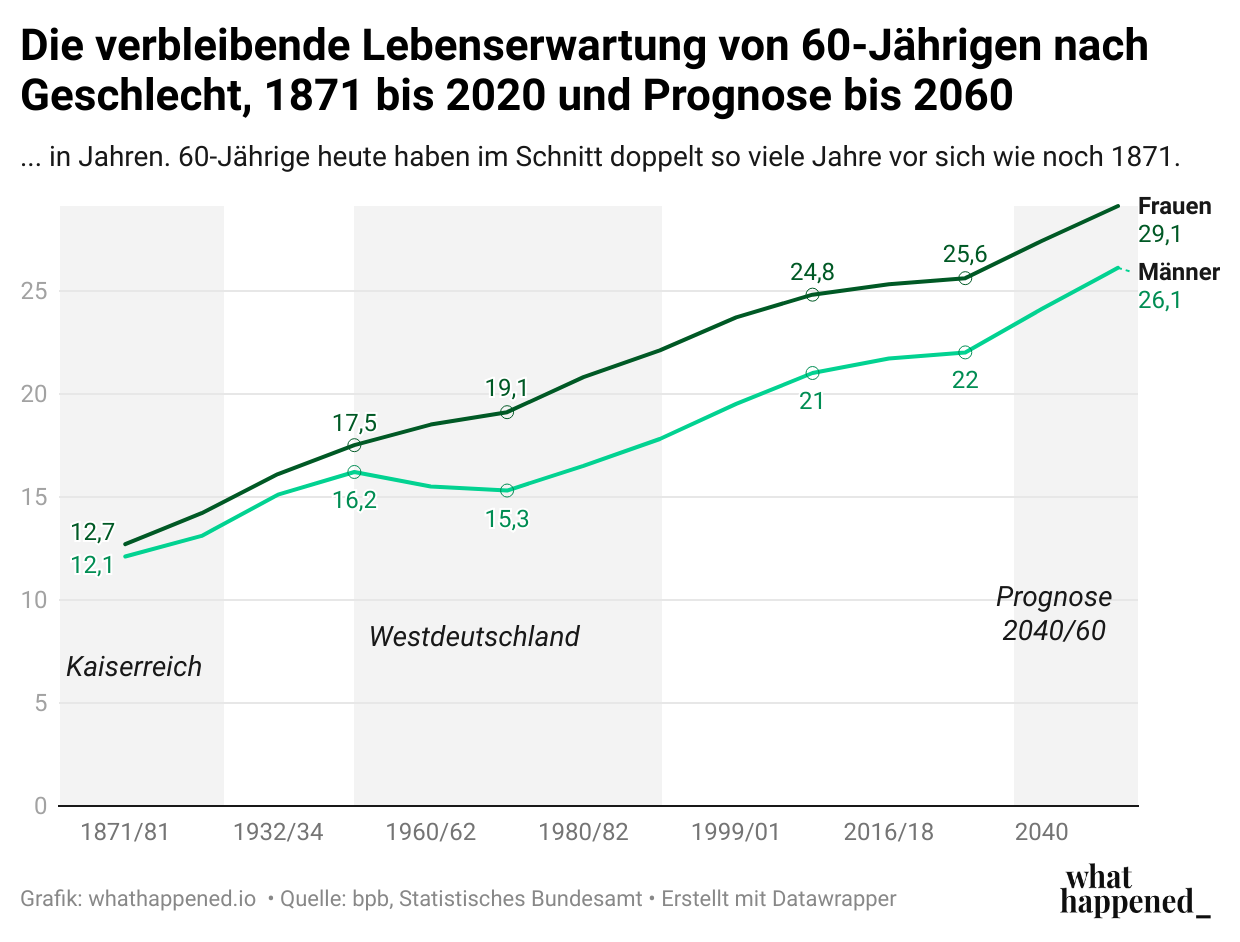

Das ist das zentrale demografische Problem in der Rentenversicherung. Der Altenquotient (auf Englisch: old age dependency quotient) lag 2024 bei rund 39 Prozent, auf 100 Erwerbsfähige kamen also 39 Rentner. Damit hat sich der Quotient seit 1950 mehr als verdoppelt; damals betrug er nur 16 Prozent. Die steigende Lebenserwartung und die sinkenden Geburtenraten ab den 1960ern (aufgrund der zeitlichen Korrelation mit der Anti-Baby-Pille als "Pillenknick" bezeichnet) ließen den Altenquotienten steigen. Der Eintritt der geburtenstarken "Babyboomer"-Generation (1957 bis 1968) in den Arbeitsmarkt stabilisierte das Rentensystem ein Weilchen lang, genau wie die steigende Frauenerwerbsquote – doch nun droht der Eintritt ebendieser Babyboomer in die Rente den Altersquotienten rasant zu kippen.

Die Renten-Achterbahn

Zur Jahrtausendwende ließen sich die ersten Effekte des demografischen Wandels akut verspüren. Mehr noch: Die Wiedervereinigung baute massiven Kostendruck auf die nun gesamtdeutsche Rentenversicherung auf. Die DDR-Bürger, welche nach offizieller Lesart praktisch nie arbeitslos gewesen waren, erwarben vergleichsweise hohe Ansprüche, während die Beitragszahlungen aus den heruntergewirtschafteten, niedrigproduktiven DDR-Gebieten gering ausfielen.

Parallel rutschte Deutschland bis Ende des Jahrtausends in eine Konjunkturkrise. Die hohe Arbeitslosigkeit ließ die Beiträge zurückgehen und schuf einen perfekten Sturm für die Rentenkasse. Also griff die Schröder-Regierung zum Nachhaltigkeitsfaktor, um das Rentenwachstum gegenüber dem Lohnwachstum abzubremsen. Das Rentenniveau würde damit bis 2030 auf rund 43 Prozent sinken. Die Große Koalition unter Angela Merkel entschied 2007 außerdem, die Regelaltersgrenze bis 2031 von 65 auf 67 Jahre steigen zu lassen, maßgeblich auf Drängen des SPD-Granden Franz Müntefering.

Waren die 1990er und 2000er von Maßnahmen zur Begrenzung des Rentenwachstums geprägt, so lief es in den 2010ern andersherum. Angetrieben vom "goldenen Jahrzehnt" der deutschen Wirtschaft und den Klientelinteressen von SPD und Union verabschiedete die Große Koalition 2014 ein Rentenpaket, das die abschlagsfreie Rente ab 63 Jahren für Menschen mit 45 Beitragsjahren einführte. Das war ein Flaggschiffprojekt der SPD-Ministerin Andrea Nahles, welches vor allem gut bezahlten männlichen Industriefachkräften zugutekommt. Die CSU erwirkte außerdem die Mütterrente: Sie erhöhte die Anerkennung von Erziehungszeiten für Kinder von einem auf zwei Jahre.

Im Jahr 2019 folgte dann die "doppelte Haltelinie". Sie garantierte ein Rentenniveau von 48 Prozent bis 2025 und hebelte damit jenen Nachhaltigkeitsfaktor aus, welcher nach 2005 den demografischen Wandel und die Konjunkturentwicklung im Rentenwachstum berücksichtigen sollte. Außerdem gab es freundlichere Regeln bei Erwerbsminderungen, eine erneute Ausweitung der Mütterrente und, 2021, die Grundrente für geringe Einkommen.

Die Debatte_

(5 Minuten Lesezeit)

Das neue Rentenpaket

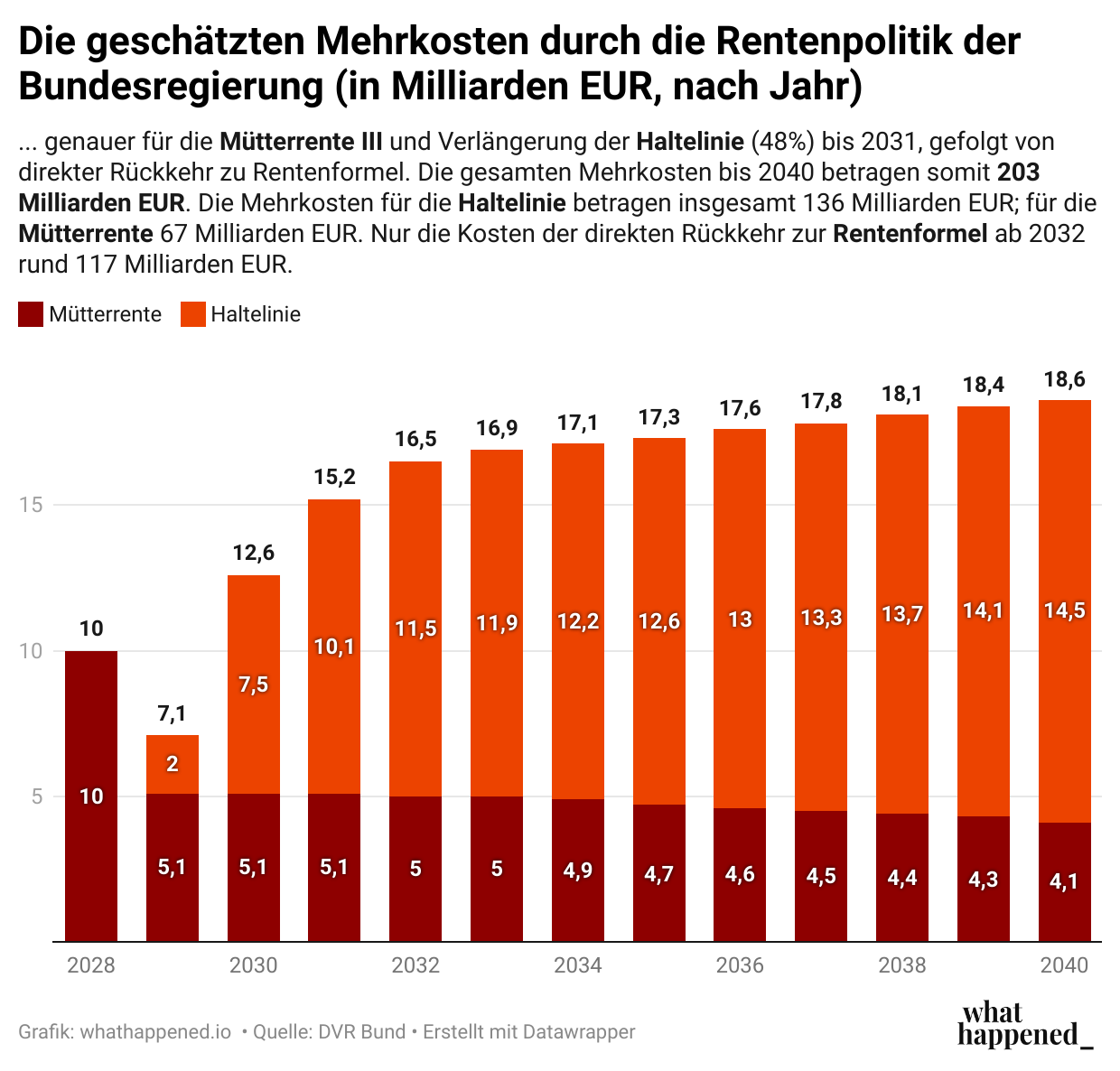

Nicht wenige Leser dürften hier ein Déjà-vu haben. Auch in der aktuellen Debatte um das schwarz-rote Rentenpaket geht es um Haltelinien und Mütterrenten. Konkret soll das Rentenniveau bis 2031 bei 48 Prozent festgeschrieben werden. Ansonsten wäre es bis dahin auf 47 Prozent gerutscht und bis 2040 weiter auf 45 Prozent. Diese Haltelinie wurde maßgeblich von der SPD vorangetrieben, traf in der Union auf Widerstand, wurde aber letztlich von ihr akzeptiert und in den Koalitionsvertrag aufgenommen. Die CSU platzierte außerdem eine dritte Erweiterung der Mütterrente.

Besonders heikel ist, dass Arbeitsministerin Bärbel Bas (SPD) mit ihrem konkreten Gesetzesvorschlag die Erhöhung praktisch perpetuiert. Die Haltelinie gilt zwar formell nur bis 2031, ist also scheinbar vorübergehend. Doch Bas lässt ab 2032 wieder die reguläre Rentenformel greifen, welche auf den Wert des Vorjahres Bezug nimmt – also die festgeschriebenen 48 Prozent aus dem Jahr 2031. Damit hätte Bas eine permanente Erhöhung um einen Prozentpunkt bezweckt, insofern die Politik nicht erneut in den Automatismus eingreift.

Das sorgte in Teilen der Union für Verärgerung, vor allem bei der "Jungen Gruppe" aus jungen Abgeordneten. Sie hatten mit wenig Begeisterung der Haltelinie zugestimmt, doch werteten den Kompromiss so (genau wie die allermeisten Beobachter), dass die Rentenformel 2032 auf das "fiktive" Niveau Bezug nehme, welches ohne Haltelinie gegolten hätte – schließlich sei die Haltelinie nur temporär gedacht gewesen. Den Bas-Gesetzesvorschlag beklagen sie als hinterlistiges Manöver und drohen mit einer Blockade. Die SPD nennt ihr Flaggschiffvorhaben jedoch unverhandelbar. Das Ergebnis ist ein intensiver öffentlicher, medialer und politischer Diskurs des Rentenpakets, bei dem ausdrücklich auch über einen Koalitionsbruch spekuliert wird.

Gut zu wissen: Das Rentenpaket II der Ampelregierung 2023/24 erhielt weitaus weniger Beachtung in der Öffentlichkeit, obwohl es vom Ausmaß her noch größer war. Das Rentenniveau von 48 Prozent sollte bis 2039 festgeschrieben werden und die Rentenbeiträge für Arbeitnehmer und Arbeitgeber von 18,6 auf 22,3 Prozent steigen. Zur Mitfinanzierung wurde ein Generationenkapital beschlossen, praktisch eine Kapitalmarktsäule für die Rentenversicherung. Diese war jedoch so klein angelegt, dass sie zumindest für die ersten Jahrzehnte trivial geblieben wäre.Die Reform wurde von der Ampelregierung abgesegnet, von der FDP dann jedoch plötzlich blockiert – und somit nicht mehr vor dem Zerfall der Koalition durchgebracht. Die jetzige Rentenreform ist für die SPD damit eine teilweise Wiederbelebung des Rentenpakets II.

Die politische Logik

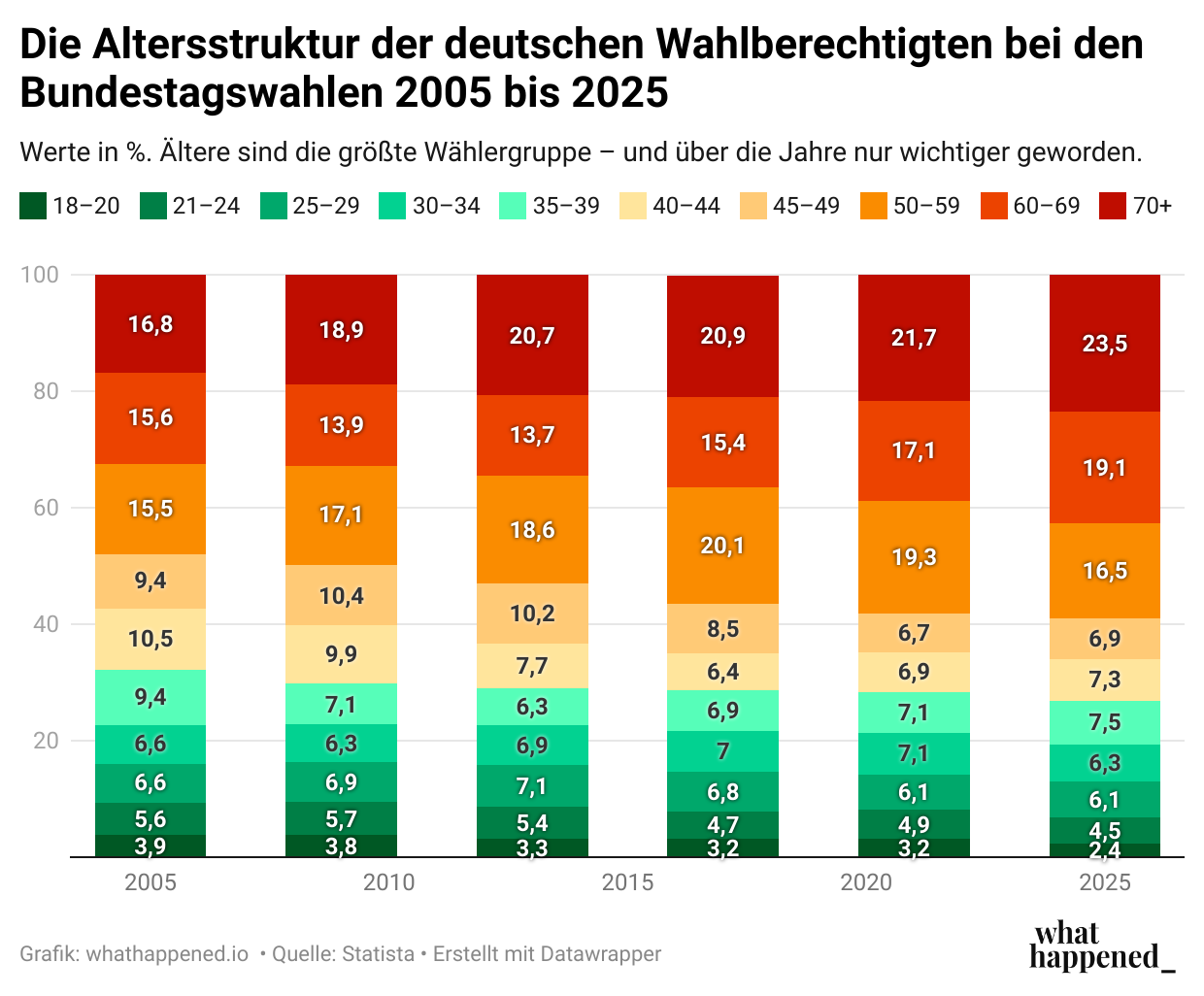

Deutschland erlebt heute seinen ersten Generationenkonflikt seit 2005, eine nicht allzu überraschende Konsequenz des verschärften Verteilungskonflikts infolge des Wirtschaftsabschwungs seit 2019. Auf politischer Ebene ist die Gemengelage recht eindeutig: Die inzwischen dezimierte SPD und die bayerische CSU sind auf die Stimmen der Rentner zutiefst angewiesen; für die CDU gilt das in etwas geringerem Maße auch.

Die über 50-Jährigen machten in der Bundestagswahl 2025 ganze 59 Prozent aller Wahlberechtigten aus; die über 60-Jährigen noch immer 43 Prozent. Und diese Gruppen weisen wohlgemerkt auch noch die höchsten Wahlbeteiligungen auf. Wenn CDU-Chef und Bundeskanzler Friedrich Merz vor der Jungen Union damit argumentiert, dass das Rentenpaket einem wahlstrategischen Kalkül folgt, hat er nicht unrecht.

Die Skepsis der Ökonomen

Ökonomen blicken mehrheitlich skeptisch bis zutiefst ablehnend auf das Paket. Sie verweisen seit Jahren auf die unklare Finanzierung. Heute ist die demografische Perspektive noch schlechter; eine erneute Konjunkturkrise droht, den Kreis der Beitragszahler auszudünnen; und an die öffentlichen Gelder gibt es neue Bedarfe für Verteidigung, Technologie und Klimatransformation. Inmitten dessen ohne klare Finanzierungsperspektive das Rentenwachstum anzuheben, wirkt unüberlegt.

Gut zu wissen: Auf wenig Gegenliebe trifft auch die Perpetuierung des Haltelinien-Prozentpunkts durch den Bas-Gesetzesvorschlag. Das ifo-Institut spricht von einem "technischen Trick", der eine "massive zusätzliche und dauerhafte Belastung" bedeute und nicht im Koalitionsvertrag vereinbart war.

Zudem sind die Rentenzuschüsse des Staates keine Zukunftsinvestitionen, sondern nur fürs Hier und Jetzt. Ökonomischer ausgedrückt: Sie sind rein konsumtive Ausgaben und haben keinerlei positiven Effekt auf die zukünftige gesamtwirtschaftliche Produktivität. Sowohl steigende Beiträge zur Rentenversicherung, wie das stabilisierte Rentenniveau sie voraussetzen wird, als auch höhere Steuern, welche denkbar sind, drücken den Konsum der Arbeitnehmer und die Investitionen der Unternehmen und damit das Wirtschaftswachstum.

Ein neuer Faktor ist die Schuldenreform der Bundesregierung. Diese macht die Rentenreform politisch attraktiver, da die Verteilungskonflikte im Bundeshaushalt gedämpft werden – schließlich lassen sie sich teilweise auf Schulden auslagern (Regelungen rund um die Schuldenreform sollten das eigentlich verhindern, doch werden allem Anschein nach von der Regierung umgangen). Damit entsteht jedoch das hohe Risiko, dass die Rentenreform die Schuldenaufnahme und somit in der Zukunft den Zinsdruck erhöht. Eine konsumtive Verwendung von Schulden findet bei Ökonomen wenig Zuspruch.

Keine Sozialmaßnahme

So viel zur politischen und wirtschaftlichen Dimension des Rentenpakets. Eine dritte Dimension ist die soziale. Sozialverbände und Parteien wie die SPD, die Linke und die AfD beklagen eine teils prekäre, jedenfalls aber anfällige soziale Lage der deutschen Rentner. Wir diskutierten im ersten Kapitel, warum das nicht ganz eindeutig ist: Die Armutsgefährdungsquote ist mit 19,6 Prozent zwar höher als in der Gesamtbevölkerung (15,5 Prozent), doch das blendet den Faktor Vermögen aus. Die Grundrente nehmen nur knapp 5 Prozent der Rentner in Anspruch. Zudem hat das Rentenpaket keinerlei progressive Natur; es kommt reicheren Rentnern genauso zugute wie ärmeren. Als Sozialmaßnahme taugt es also nur bedingt; das wäre das Äquivalent dazu, eine Steuersenkung in der Breite als Maßnahme gegen Armut zu interpretieren.

Gut zu wissen: Die Linke fordert einen Anstieg des Rentenniveaus auf 53 Prozent. In der AfD fordern einflussreiche Köpfe wie der Rechtsaußen-Abgeordnete Markus Frohmaier gar spektakuläre 70 Prozent.

Die Generationenfrage

Das Rentenpaket mag keine Umverteilung nach Einkommen darstellen, doch es ist sicherlich eine Umverteilung nach Generation. Das ist die vierte Dimension, die verteilungspolitische. Sie berührt eine Fairnessfrage. Wie sehr sollten Rentner den demografischen Wandel mittragen müssen? Wie sehr sollten ihre Einkommen auf Kosten der Jüngeren gestützt werden?

Die Kosten des Rentenpakets könnten allein für den Haushalt Mehrkosten von 480 Milliarden EUR bis 2050 schaffen, so die Prognos AG in einer Studie für die liberale Lobbygruppe Initiative Neue Soziale Marktwirtschaft. Davon entfallen 380 Milliarden auf die Stabilisierung des Rentenniveaus, 100 Milliarden auf die Mütterrente. Allein die Bas'sche "Verlängerung" ab 2032 kreiere 306 Milliarden EUR Zusatzkosten; oder 120 Milliarden bis 2040. Es würde sich also um die teuerste Maßnahme in der jüngeren Geschichte der Bundesrepublik handeln.

Die whathappened-Redaktion sah in den vergangenen Monaten gelegentliche unbeholfene Versuche, das grundlegende Generationenargument zu negieren. So heißt es etwa, dass Jüngere eines Tages auch von der höheren Rente profitieren würden. Das stimmt nur, insofern sich die politischen Rahmenbedingungen bis dahin nicht wieder geändert haben. Und es lässt außer Acht, dass die Jüngeren aufgrund höherer Beitragszahlungen auf Lebenszeit weniger Vermögen aufbauen konnten. Und, dass sie aufgrund der wahrscheinlich schwächeren Wirtschaftsentwicklung aufgrund des Pakets ebenfalls weniger Vermögen und auch weniger Rentenansprüche aufbauen werden. Und, dass die Schuldenfinanzierung mit ihren zukünftigen Zinsen ebenfalls einen generationenübergreifenden Negativeffekt auf Wachstum, Vermögensbildung und Rentenansprüche haben wird.

Man kann in der Frage, wie zwischen den Generationen verteilt werden soll, valide unterschiedliche Positionen beziehen – doch dass die Frage vorliegt und das Rentenpaket in seiner aktuellen Ausgestaltung Jüngere belasten wird, ist kaum negierbar.

Die... Lösung?_

(3,5 Minuten Lesezeit)

Das Kernproblem der Rente, welches ihre Verteilungsfrage definiert, ist das kippende Verhältnis von Beitragszahlern zu Empfängern. Gegen einen Megatrend lässt sich nichts unternehmen: Die Babyboomer gehen in Rente. Das wird enormen Druck auf das Rentensystem kreieren, gegen welchen sich ohne Umverteilung im Grunde nicht mehr rechtzeitig etwas tun lässt.

Kapitaldeckung

Eine grundlegende Reform des Rentensystems könnte Abhilfe leisten, allerdings eher perspektivisch. Eine teilweise, komplementäre Kapitaldeckung, bei welcher Rücklagen der Rentenversicherung an den Kapitalmärkten angelegt werden, ist ökonomisch völlig valide (und würde den historischen Kreis zum Kaiserreich schließen). Realistisch würde so ein Modell jedoch nicht früh genug eine Größe erreichen, um in den kommenden Jahren nennenswert auszuhelfen. Das war auch das Problem mit der Kapitalsäule im Rentenvorschlag der Ampelregierung. Hinzu kämen kulturell verankerte Ängste über einen katastrophalen Wertverlust der Kapitalmarktanlagen. Gerade linke Parteien und Sozialverbände blicken mit tiefer Skepsis auf eine Kapitaldeckung; sie werten sie als gefährliche Spekulation.

Wachstum

Wirtschaftswachstum ist tatsächlich keine Lösung für das Rentenproblem, denn bei stabilem Rentenniveau folgt die Rente ja einfach der Lohnentwicklung. Entwickeln sich Wirtschaft und Löhne gut, könnten Arbeitnehmer eher bereit sein, höhere Beiträge abzugeben, doch das bleibt weiterhin eine Verteilungsfrage. Diese intrinsisch lösen kann Wachstum nicht. Perspektivisch bedeuten höhere Löhne zudem höhere Rentenansprüche, schlagen sich also in späteren Rentenkosten wieder.

Arbeitsangebot

Die eleganteste Lösung für die Rente wäre eine Ausweitung des Kreises der Beitragszahlenden. Elegant heißt allerdings nicht realistisch: Die Erwerbsquote von Frauen liegt mit derzeit 75 Prozent nicht mehr sehr weit von jener der Männer entfernt (81 Prozent) und im europäischen Vergleich recht hoch, das Potenzial hier ist zwar real, aber limitiert. Migration, vor allem qualifizierte Arbeitsmigration, kann langfristig Abhilfe leisten, doch Deutschland tut sich in der Akquise schwer und für die akute Boomer-Verrentnung ist sie bestenfalls eine Teillösung. Die "Aktivrente" der Union soll derweil Rentner zurück in den Arbeitsmarkt locken, doch sie wird von ihrer Effektgröße her höchstens ein Mosaiksteinchen in einer größeren Lösung sein. Und eine Erhöhung der Geburtenrate ist derzeit weder absehbar, noch wäre sie vor 2045 von Nutzen.

Vorgeschlagen wird mitunter, Beamte und Selbstständige in die gesetzliche Rentenversicherung zu zwingen, zum Beispiel seitens Arbeitsministerin Bas. Auch das löst das Kernproblem nicht, denn damit bauen diese Gruppen ja schließlich eigene Ansprüche an die Kasse auf, welche später fällig werden – die Politik hätte sich im Grunde einfach nur einen (heimlichen) Kredit genommen. Langfristig wäre der Nutzen also gleich null und der kurzfristige Ertrag zu überschaubar, um ernsthaft als Lösung für die bevorstehende Boomer-Verrentnung herzuhalten.

Gut zu wissen: Wer auch hier eine historische Parallele sucht, könnte die ganze Einführung des Umlagesystems durch Adenauer 1957 heranziehen: So wie eine Inklusion von Beamten und Selbstständigen im Grunde nur ein "Kredit" für die Rentenversicherung wäre, so wurde auch 1957 eine akute Notlage mit dem Tausch gegen zukünftige (heutige) Finanzierungsprobleme gelöst.

Höhere Beiträge oder eine strengere Rente

Wir resümieren kurz: Reformen des Rentensystems helfen nur komplementär und langfristig. Wirtschaftswachstum löst das Grundproblem nicht. Eine Vergrößerung des Arbeitsangebots ist zwar eine echte Lösung, doch akut nicht absehbar. Was bleibt, sind einmal erneut Verteilungsfragen. Entweder müssen die steigenden Rentenkosten auf die restliche Gesellschaft umgelagert werden, vor allem auf die Jüngeren – das ist die Lösung, welche die Bundesregierung derzeit verfolgt..

....oder das Problem wird gelöst, indem die Kosten auf die Rentner umgelagert werden. Ein späteres Renteneintrittsalter, zum Beispiel an die Lebenserwartung gekoppelt. Ein Ende der Frührente mit 63 Jahren. Eine Kopplung des Rentenwachstums an die Inflation statt an die Lohnentwicklung. Eine Herabsenkung des Rentenniveaus. Ein progressiveres Rentenmodell, in welchem zwischen Rentnern von reich nach arm umverteilt wird, anstelle des Äquivalenzprinzips, welches jedem in der Rente dieselbe Position in der Einkommenspyramide wie einst im Verdienstleben zusichert.

Gut zu wissen: Zu keinem Zeitpunkt in diesem Explainer geht es übrigens darum, dass Renten sinken würden. Das ist gesetzlich ausgeschlossen. Es geht ausschließlich darum, wie schnell die Renten steigen. Ein fallendes Rentenniveau würde also lediglich bedeuten, dass die Renten anteilig zum Durchschnittslohn langsamer wachsen, sie fallen nominell aber nie. Auch das wird im öffentlichen Diskurs mitunter falsch verstanden.

Der Weg vorausPopulär sind diese letzten Optionen rund um spätere Eintrittsalter und langsameres Rentenwachstum weder in der Politik, noch bei den zahlreichen und politisch einflussreichen Älteren. Der modus operandi lautet derzeit, die steigenden Rentenkosten auf den Rest der Gesellschaft zu verteilen, mit kosmetischen Reformen (Aktivrente, "Generationenkapital" der Ampel) zu versehen und im Diskurs populistische Forderungen mit beschränktem Nutzen zu platzieren (z.B. die Inklusion von Beamten und Selbstständigen). Dass dieser Ansatz für die Bundesrepublik wirtschaftlich von Nachteil ist, ist unter Ökonomen praktisch unumstritten. Und ob er in der Generationenfrage gesellschaftlich noch durchsetzbar ist, dürfte sich in den kommenden Wochen und Monaten zeigen. Womöglich führt bald kein Weg mehr an politisch riskanten Reformen vorbei.

Weiterlesen:

Zu Wirtschaftsthemen

Zu Deutschlands Wirtschaft

Was die Bundesregierung bislang getan hat (bis November 2025) (2025)

Deutschlands Schuldenwende (2025)

Was es mit der Schuldenbremse auf sich hat (2024)

Das Ende der Atomenergie (2023)

Deutschland wagt die Wärmewende (2023)

Deutschlands Strukturkrise: Strom (2023)

Deutschlands Strukturkrise: Bürokratie (2023)

Deutschlands Strukturkrise: Fachkräftemangel (2023)

Die Lage mit LNG in Deutschland und Europa (2022)

Die kritische Infrastruktur in Deutschland und Europa (2022)

Zu den USA

Trumponomics (2025)

Der Dollar schwächelt (und was tut der Euro?) (2025)

Alles, was Trump bislang getan hat (von Januar bis Ende April 2025)

Das Missverständnis mit Handelsdefiziten (2025)

Wie Zölle funktionieren (und warum sie es meist nicht tun) (2025)

Worum es in der US-Wahl geht: Die Wirtschaft (2024)

Worum es in der US-Wahl geht: Migration (2024)

Der sinnlose, sinnlose Schuldenstreit in den USA (2023)

Bidenomics (2021)

Zu Währungen

Das (kleine) Comeback des Goldes (2025)

Der Dollar schwächelt (und was tut der Euro?) (2025)

Zu Inflation und Leitzinsen

Die Inflation ist vorüber (2024)

Wie steht es um die Inflation? (2023)

Die Rückkehr der Inflation (2021)

Zu Zöllen und Außenhandel

Das Missverständnis mit Handelsdefiziten (2025)

Wie Zölle funktionieren (und warum sie es meist nicht tun) (2025)

Worum es in der US-Wahl geht: Die Wirtschaft (2024)

Zu Schulden

Deutschlands Schuldenwende (2025)

Was es mit der Schuldenbremse auf sich hat (2024)

Die Welt in der Schuldenkrise (2022)

Der sinnlose, sinnlose Schuldenstreit in den USA (2023)

Worum es in der US-Wahl geht: Die Wirtschaft (2024)