.avif)

.jpg)

Blitzzusammenfassung_ (in 30 Sekunden)

- Der Irankrieg hat einen Schock an den Öl- und Gasmärkten ausgelöst, gemessen an der Zahl der Barrel pro Tag der größte Schock der Geschichte.

- In ihren Auswirkungen ist diese Krise noch nicht so groß wie die Energiekrisen 1973, 1979 und 2021/22, doch sollte sie noch einige Monate anhalten, dürfte sich das ändern.

- Die Konjunktur in vielen Ländern ist derzeit fragil, was sie vulnerabel für einen Energieschock macht; steigende Inflation hätte politische Konsequenzen.

- Fraglich ist, was für strukturelle Veränderungen an den Energiemärkten jenseits eines "Iran-Premiums" für Lieferungen aus dem Persischen Golf zu erwarten sind. Auch hier kommt es auf die Länge der Krise an.

- Die Ölkrisen 1973 und 1979 führten zu großen Umwälzungen in der globalen Politik und im Umgang mit Energie.

- Zudem bieten sie viele Parallelen zur heutigen Lage, unter anderem darin, wie die Rohstoffmärkte "krisenverstärkend" wirken – ganz ohne akute Versorgungsprobleme.

Ölkrisen verstehen_

(8,5 Minuten Lesezeit)

Manchmal führt eine Linie im Sand zu Fahrverboten in Europa und einer plötzlichen Zeitumstellung in den USA. Die Linie im Sand war die Bar-Lev-Linie auf der Suez-Halbinsel, und sie stellte die faktische Waffenstillstandslinie dar, nachdem Israel 1967 den gesamten Sinai von Ägypten erobert hatte. Mit der Überwältigung der Linie durch einen ägyptischen Überraschungsangriff begann am 6. Oktober 1973 der Jom-Kippur-Krieg. Er veränderte nicht nur den Nahen Osten nachhaltig, sondern auch das globale Verständnis von Energie. Denn er war der Startschuss für die erste Ölkrise.

Mit dem Überraschungsangriff versuchten Ägypten und sein Bündnispartner Syrien, eine desaströse Kriegsniederlage 1967 mitsamt des Verlusts des Sinai und der syrischen Golanhöhen auszugleichen. Unterstützt wurde das von der Sowjetunion und vom Rest der arabischen Welt, vor allem Saudi-Arabien, welches Finanzhilfen beisteuerte. Mehr noch: Die Saudis erklärten sich erstmals bereit, die "Ölwaffe" einzusetzen.

Die Ölwaffe

Am 20. Oktober rief Saudi-Arabien ein vollständiges Embargo von Öllieferungen gegen die USA und einige andere westliche Nationen aus. Ihr Ziel war es, die Länder dazu zu bewegen, Druck auf Israel zu machen, damit dieses die besetzten arabischen Territorien aufgibt. Die meisten arabischen Länder, mit Ausnahme des Iraks und Libyens, schlossen sich dem saudi-arabischen Embargo an. Parallel senkten sie das Fördervolumen um bis zu 25 Prozent des Vorkriegsniveaus. Das Ölproduzenten-Kartell OPEC vervierfachte damit den Ölpreis. Der Jom-Kippur-Krieg hörte zwar bereits Ende Oktober auf, doch das Embargo hielt ein halbes Jahr lang, bis März 1974 – weil die Araber vergeblich hofften, Israel so zur Aufgabe von noch mehr erobertem Territorium bewegen zu können.

Die Ölkrise traf vor allem Westeuropa schwer, da es inzwischen rund 75 Prozent seines Öls aus dem Nahen Osten bezog, doch auch die weitaus autarkeren USA litten unter hohen Preissteigerungen. Entsprechend die Anekdoten vom Einstieg dieses Explainers: Deutschland verbot das Autofahren an mehreren Sonntagen und führte ein Tempolimit auf Autobahnen ein. Die USA zogen die Zeitumstellung vor, um durch dunklere Morgen und hellere Abende Energie zu sparen. Und Präsident Gerald Ford blamierte sich mit dem Versuch, "WIN"-Ansteckbuttons zu popularisieren, welche die Bevölkerung mit dem Mantra "Whip Inflation Now" (in etwa: Schluss mit der Inflation) motivieren sollten. Energie und Energiesparen dominierten den gesellschaftlichen Diskurs.

Gut zu wissen: Der Historiker David Gibbs argumentiert, dass die Nixon-Regierung in den USA (welche erst 1974 durch Ford ersetzt wurde) tatsächlich höhere Ölpreise bevorzugte, auch wenn sie das arabische Embargo ablehnte. Sie habe den persischen Schah Mohammed Reza Pahlavi als zentralen Verbündeten in der Region betrachtet, dessen Stabilisierung über höhere Ölumsätze wichtiger sei als die Vermeidung wirtschaftlicher Schmerzen zuhause.

Ölkrisen verstehen

Was ist eine Ölkrise? In erster Linie eine drastische Veränderung im Ölpreis. Sektoral (genauer, im Energiesektor) kann auch ein rasches Absinken der Preise eine "Krise" darstellen, auch wenn günstiges Öl für praktisch den gesamten Rest der Wirtschaft ein gutes Zeichen ist – schließlich bedeutet es günstigere Vorprodukte und damit fallende Kosten. Ein niedriger Ölpreis kann mit erhöhter Produktion zusammenhängen, doch nicht selten ist eine schwache Konjunktur die Ursache. Denn Öl und Energie als Ganzes funktionieren zutiefst prozyklisch: Läuft die Wirtschaft gut, steigt die Nachfrage; läuft die Wirtschaft schleppend, fällt sie, und mit ihr der Preis.

In den allermeisten Fällen meint eine "Ölkrise" steigende Preise und einen realen oder befürchteten negativen Angebotsschock, bis hin zu Versorgungsschwierigkeiten. "Krise" impliziert dabei, dass eine multiplikative Funktion von Plötzlichkeit, Größe und Vulnerabilität ein Ausmaß erreicht hat, in welchem die Weltwirtschaft signifikant betroffen ist. Lokale Angebotsknappheiten von Öl gab es dabei bereits in den Jahrzehnten vor 1973. Schon 1919 schätzte der US Geological Survey fälschlicherweise, dass die Ölreserven der USA binnen zehn Jahren komplett erschöpft sein würden, was zu medialer und politischer Aufregung führte. Doch die Ölkrise von 1973 war das erste Mal, dass der Angebotsschock beim Öl ein globales Maß annahm und die Weltwirtschaft dominierte.

Kein Wunder, denn eine Reihe von Entwicklungen in den Vorjahrzehnten hatte zum Primat des Öls geführt. Da wäre das rasante Wirtschafts- und Technologiewachstum in weiten Teilen der entwickelten Welt, darunter besonders namhaft in den USA und Deutschland. Eine größere Wirtschaft benötigt mehr Energie, und die Wirtschaft des 20. Jahrhunderts hatte sich hin zu ölintensiven Systemen entwickelt: privater Autoverkehr, Schwerindustrie, Chemie, und so weiter. Zudem ging die Welt durch eine Phase bis dato beispielloser Globalisierung, was den Bedarf für Transportation in Handel und Tourismus steigerte. Und mit ihm den Bedarf für Öl.

Auf der Angebotsseite hatte ebenfalls eine Umstrukturierung stattgefunden. Die Ölproduktion der Industriestaaten hatte ihre Limits erreicht, "Peak Oil" also, zumindest auf Basis der existierenden Fördertechnologien. Westdeutschland erreichte sein Produktionshoch 1966, Venezuela und die USA 1970. Zudem verlagerte sich der Markt: Der Anteil der USA an der globalen Produktion fiel von 60 Prozent zu Beginn des Zweiten Weltkriegs auf bis zu ein Fünftel im Jahr 1973, stattdessen legte vor allem der Nahe Osten zu. Das bot den arabischen Staaten jene Hebel, welche sie 1973 nutzten.

In schöner Regelmäßigkeit

Energiekrisen sind historisch gesehen keine Seltenheit. Vor 2.500 Jahren ging im antiken Rom und Griechenland nachweislich das Holz aus, mit welchem Häuser und Schiffe gebaut, gekocht, geheizt und Metalle geschmolzen wurden. Im neuzeitlichen England schrieb der Autor Arthur Standish 1611 das Pamphlet "No wood, no Kingdome" (sic; Kein Holz, kein Königreich), nachdem England weite Teile seiner Wälder abgeholzt hatte, um an das wertvolle Material zu gelangen.

Eine Neuheit der Moderne mag nicht die Energiekrise sein, dafür aber die Marktreaktion als Konsequenz und treibende Kraft. Wenn im antiken Rom das Holz zur Neige ging, so war das ein reales Versorgungsproblem. Dort, wo Bäume zur Neige gingen, stieg ihr Wert. Wirtschaftsakteure agierten zwar "vorwärtsblickend" (trafen also Entscheidungen auf Basis ihrer Zukunftserwartungen), und insoweit Märkte integriert waren, könnten die Effekte weitflächig sein, doch die Preissignale blieben im Großen und Ganzen lokal. Heutzutage ist das aufgrund der Globalisierung, der stärkeren Echtzeit-Informationsverfügbarkeit und der öffentlichen Finanzmärkte anders.

Spotmarkt und Futures

Der Ölpreis wird durch Angebot und Nachfrage bestimmt, zumindest am Spotmarkt, welcher die akuten Preise widerspiegelt. Die Preise, welche medial kursieren, beziehen sich zumeist auf die Spotpreise für bestimmte Ölsorten. Als Referenzsorten fungieren in der Regel Brent und West Texas Intermediate (WTI), jeweils in der Nordsee und in den USA gefördert; weitere große Sorten sind z.B. Dubai Crude (VAE), Tapis (Malaysia) und Urals (Russland).

Dazu kommen allerdings sogenannte Futures. Sie bezeichnen Terminkontrakte, bei welchen sich Käufer dazu verpflichten, zu einem Stichtag eine bestimmte Menge Öl abzunehmen – oder, insofern sie kein Öl bei sich lagern möchten, den Kontrakt vor Ablauf weiterzuverkaufen. Solche Futures stellen im Kern eine Spekulation auf eine Preisentwicklung dar. Das gilt zwar auch für Aktien und jedes andere finanzielle Asset, doch der Ölpreis ist volatiler und die Futures beziehen sich auf einen konkreten Stichtag. Entsprechend werden Futures von Investmentfonds und Hedgefonds (sowie risikoaffinen Privatanlegern) gehandelt, doch sie dienen Firmen in der Öl-Wertschöpfungskette auch zum Hedging, also als Absicherung.

Futures wirken allerdings in die Spotpreise hinein, wie mehrere Studien zeigen. Ein entsprechendes Paper aus 2025 kommt gar zu dem Ergebnis, dass hohe Nachfrage an den Futures-Märkten über die Hälfte der kurzfristigen Spotpreis-Fluktuation erklären könne. Der Mechanismus dabei wäre, dass die Preisentwicklung an den Futures-Märkten die Nachfrage durch Firmen beeinflusst. Denn werden steigende Preise vorhergesehen (entweder wegen einer wachsenden Wirtschaft oder wegen Angebotsproblemen, so wie es jetzt der Fall ist), steigern Unternehmen ihre Produktion im Hier und Jetzt, um sich den teurer werdenden Rohstoff zu sichern oder sich auf eine stärkere Konjunktur vorzubereiten – und treiben damit die Preise.

Die Glaskugel in die Krise

Preissignale entstehen heutzutage also nicht nur durch die tatsächliche aktuelle Verfügbarkeit von Öl und den tatsächlichen aktuellen Bedarf, sondern auch durch spekulative Zukunftssignale. In Krisenmomenten kann das verstärkend wirken: Der plötzliche Schock führt zu einem Anstieg bei den Futures und am Spotmarkt; die Sorge vor einem Mangel (oder weiter steigenden Preisen) gerät zur selbsterfüllenden Prophezeiung, welche die Preise weiter antreibt, ohne dass ein tatsächlicher Mangel vorliegt.

Die Ölkrisen in den 1970ern sind dafür keine schlechten Beispiele. Die größten Schwierigkeiten bereiteten 1973 nicht echte Mängel an Öl, sondern die gestiegenen Preise – das "Embargo" der arabischen Staaten war vermutlich weitaus weniger bedeutsam als die Entscheidung der OPEC, die Preise zu vervierfachen. Die wahre Angebotsverknappung betrug dagegen nur etwa ein Zehntel – und es gibt viele Hinweise darauf, dass das Embargo von den arabischen Staaten gar nicht sonderlich strikt durchgezogen wurde.

Noch besser illustriert es die zweite Ölkrise 1979. Inmitten der Iranischen Revolution zerfiel der Ölsektor des Landes fast vollständig, rund 4 Prozent der globalen Produktion fielen weg. Echte Versorgungsschwierigkeiten gab es nicht und auch kein Embargo, doch unter dem Eindruck der Ölkrise von sechs Jahren davor brach eine Panik an den Märkten aus und die Ölpreise verdoppelten sich – nicht einmal ansatzweise proportional zur weggefallenen Produktionsmenge.

Und die Energiekrise 2021/22? Bei ihr trafen anfangs relativ zufällige Angebotsausfälle (z.B. Unfälle, ein schlechtes halbes Jahr für Erneuerbare, Naturkatastrophen und reguläre Wartungsarbeiten) auf die hohe Nachfrage der Covid-Erholung und einen kalten Winter. Ab 2022, als sich diese Lage allmählich beruhigte, kam dann der Ukrainekrieg hinzu, mit welcher russische Energie teilweise vom Weltmarkt genommen wurde. Die Disruption betraf vor allem Erdgas und Europa, doch da die Energiemärkte global integriert sind und Nachfrage zu gewissem Grad zwischen verschiedenen Energieträgern wechseln kann, erfasste die Energiekrise auch das Öl und war zumindest kurzzeitig global zu spüren. Diese Krise hatte allerdings tatsächlich stärker mit (drohenden) Versorgungsengpässen zu tun, vor allem in Europa.

Das Stagflation-Gespenst

Bricht eine Energiekrise erst einmal aus, kann sie schnell problematisch werden. Da Energie in praktisch sämtlicher Wirtschaftsaktivität benötigt ist, steigen die Kosten für Unternehmen und die Preise für Verbraucher. Allein die Krise 1973 ließ das BIP in den USA um 4,7 Prozent, in Europa um 2,5 Prozent und in Japan um 7 Prozent fallen. Der Mix aus Inflation und schwacher Konjunktur hat in den 1970ern den Begriff "Stagflation" geprägt, als Portmanteau aus Stagnation und Inflation. Tatsächlich: Das reale (inflationsbereinigte) BIP der USA wuchs im Ölkrisen-Jahrzehnt 1973 bis 1983 um 21 Prozent, in den Jahren 1983 bis 1993 dagegen um 42 Prozent – trotz höherer Basis. Die Energiekrise 2021/22 ist derweil noch immer in der schwachen deutschen Konjunktur spürbar.

Dazu kommen die politischen Risiken von Energiekrisen. Die Sorge, dass die Energieversorgung gefährdet sei, schafft Ängste und lädt zu gesetzgeberischen Kurzschlussreaktionen ein, welche Ineffizienzen verankern. Inflation ist an sich bereits politisch brisant (wie ein Erstarken links- und rechtspopulistischer Kräfte in den vergangenen Jahren demonstriert hat), doch "energiegetriebene" Inflation auch noch besonders prominent, da die Bevölkerung an der Zapfsäule oder in der Stromrechnung sehr direkt mit ihr interagiert.

Der Irankrieg_

(7,5 Minuten Lesezeit)

Der aktuelle Irankrieg im Jahr 2026 erinnert an vielen Stellen an die historische Präzedenz. Als Reaktion auf den israelisch-amerikanischen Angriff hat Iran Ölproduktions- und Transportanlagen in den arabischen Golfstaaten attackiert. Es hat zudem die Straße von Hormus, den wichtigen Wasserweg am Persischen Golf, geschlossen, indem es Schiffen die Durchfahrt unter Gewaltandrohung verbietet. Abhängig von der Definition gehen etwa ein Viertel oder Fünftel des globalen Ölhandels durch die Straße von Hormus sowie ein Fünftel des Flüssigerdgases (LNG). Dazu kommen 13 Prozent der Düngemittel. Nur die Straße von Malacca vor Malaysia ist im globalen Rohstoffhandel noch bedeutsamer.

Gut zu wissen: Es ist nicht das erste Mal, dass Iran die Straße von Hormus als Drohmittel eingesetzt hat. schon 2011/12 gab es einen Konflikt, in welchem Iran wegen westlicher Sanktionen mit einer Schließung drohte, woraufhin eine westliche Koalition mehrere Kriegsschiffe entsandte.

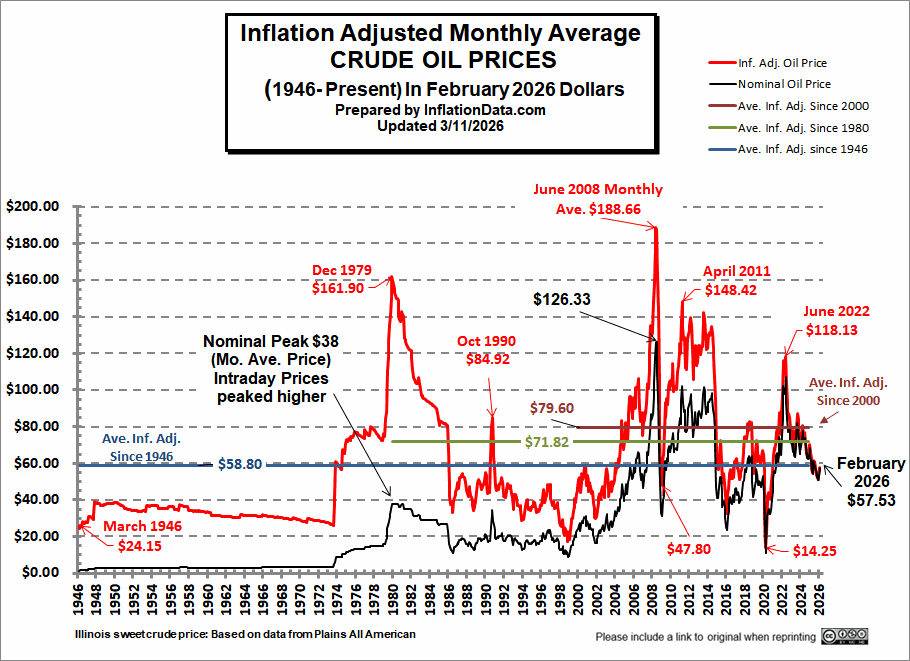

Die Angriffe auf die Öl- und Gasproduktion und die Störung des Handels haben die Preise kräftig steigen lassen. Die Lage ist Stand dieses Explainers dynamisch, doch mit circa 100 USD (Brent; WTI ähnlich) liegen die Ölpreise knapp 40 Prozent höher als vor Kriegsausbruch. Die Terminkontrakte für Erdgas in Europa (TTF) sind gar um 60 Prozent teurer geworden.

Wenige Optionen

Die Lösungen für die Lage sind wenige. Selbst ein dezimierter Iran könnte ohne große Probleme und mit kostengünstiger Munition die Straße von Hormus unter Druck setzen oder faktisch schließen. Saudi-Arabien und die VAE besitzen zwar Pipelines, welche die Meerenge umgehen, doch die Menge an Öl, die dadurch fließen kann – und in den Terminals z.B. am Roten Meer verarbeitet werden kann – ist begrenzt (und die Infrastruktur ist anfällig für Angriffe, wie eine iranische Attacke auf den VAE-Hafen Fudschaira zeigt). Die Freigabe von Notfallreserven durch die Internationale Energieagentur (IEA) ist höchstens ein Pflaster; sie kompensieren nicht einmal einen ganzen Monat an ausfallenden Lieferungen. Ein Kollaps der iranischen Regierung könnte die Ölkrise lindern, doch er zeichnet sich bislang nicht ab. Damit bleibt vor allem eine Verhandlungslösung, schließlich hat Iran selbst ein Interesse daran, weiter Ölumsätze einzunehmen: Sie machen über 25 Prozent des Haushalts und 9 Prozent des BIP aus.

Die USA deuten bislang eine andere Idee an, nämlich eine Intensivierung ihrer Druckkampagne. Für Aufsehen sorgte, dass sie die Verteidigungsanlagen auf der kleinen iranischen Insel Charg attackiert und laut eigenen Angaben zerstört haben. Die kleine, unscheinbare Insel mitten im Persischen Golf ist Irans wichtigster Standort für die Ölförderung; 90 Prozent der Produktion des Landes stammen von dort und werden über Pipelines ins Kernland gebracht. Und während die Küste des Kernlands zu seicht für große Öltanker ist, können diese die langen Anlagestellen auf Charg nutzen, um Öl aufzuladen und in die Welt – vornehmlich China und den Rest Ostasiens – zu exportieren.

Der amerikanische Angriff auf die Insel ist damit eine Attacke auf Irans wirtschaftliche Überlebensfähigkeit. Gleichzeitig galt er bislang nur der Militärinfrastruktur, nicht der Ölinfrastruktur selbst. Das mag als Drohgebärde zu werten sein; als Versuch, Iran zu Konzessionen zu zwingen. Oder es könnte die Vorbereitung auf eine Invasion sein. Der Einsatz von Bodentruppen bleibt aufgrund des hohen Risikoprofils zwar unwahrscheinlich (und würde vorerst nichts an der Lage in der Straße von Hormus ändern), doch ist inzwischen zumindest plausibel.

Auch hier finden sich übrigens historische Parallelen. Die USA erwogen 1973 eine Invasion der arabischen Halbinsel, um die Ölkrise zu beenden. Eine Ergreifung von Ölfeldern durch Fallschirmjäger wurde aktiv geprüft. Es sei "lächerlich, dass die zivilisierte Welt von 8 Millionen Wilden aufgehalten wird", so Außenminister Henry Kissinger damals, "können wir nicht einen der Scheichs stürzen, einfach um zu zeigen, dass wir es können?". Die Pläne wurden allerdings verworfen, nachdem Saudi-Arabien glaubwürdig signalisieren konnte, dass es seine Ölfelder verbrennen würde, sollte eine Invasion geschehen.

Was jetzt geschehen wird

Wie geht es weiter? Die zentrale Frage ist, wie lange die politische Krise, die Angebotsverknappung und die aus ihr resultierende Marktverunsicherung sich fortsetzen. Eine kurze Krise hätte vermutlich geringfügige makroökonomische Folgen, auch wenn sie schon jetzt das Wachstum gedämpft und die Inflation gesteigert haben dürfte, aber in moderatem Ausmaß. Strukturell dürfte sich nur wenig an der Nachfrage und am Angebot bei Öl und LNG verändern. Denkbar ist, dass Investoren und Händler allerdings anfangen, ein "Iran-Premium" auf Exporte aus dem Persischen Golf draufzuschlagen, also den Preis doch langfristig etwas zu erhöhen. Die öffentlichen Märkte sind notorisch schlecht darin, politische Risiken abzubilden, reagieren jedoch auf vergangene Informationen.

Gut zu wissen: Eine weitere Konsequenz, die jetzt schon sicher sein dürfte, ist, dass die Krise zu mehr Interesse an Drohnenabwehrsystemen führen wird. Iran hat bewiesen, dass es mit geringen Kosten hohe Schäden zufügen kann. Der Einsatz teurer Luftabwehrsysteme gegen die günstigen Drohnen ist nicht längerfristig gangbar. Es ist kein Zufall, dass derzeit ukrainische Drohnenteams in mehreren arabischen Ländern zugegen sind.

Läuft die Krise länger, zumindest einige Monate, könnten die Effekte näher an jenen der Ölkrisen 1973 und 1979 oder der Energiekrise 2012/22 sein. Besonders heikel ist, dass die Konjunktur in den USA, Europa und China schon jetzt recht fragil ist. Eine große Energiekrise würde die Belebung stoppen (Deutschland, China) oder reale Rezessionsgefahr kreieren (USA). Gepaart mit steigender Inflation, in den USA ohnehin bereits ein Thema, könnte eine "Stagflation" drohen – in jedem Fall aber eine schwache Wirtschaftsentwicklung.

Politische Folgen sind wahrscheinlich, auch wenn sich viele davon erst im Rückblick zur Energiekrise verbinden lassen würden. Die Trump-Regierung würde vor zutiefst schwierigen Zwischenwahlen im November stehen. Selbst die Präsidentschaftswahl 2028 könnte von einer längeren Krise beeinflusst werden, wie auch Wahlen in Frankreich, Deutschland und anderswo, mit Zugewinnen bei der Opposition und populistischen Rändern. Eine erstarkte russische Ukraine-Offensive im Jahr 2027 oder ein selbstbewussteres Auftreten gegenüber der NATO könnten direkt auf den unerwarteten Gewinn einer mehrmonatigen Energiekrise 2026 zurückzuführen sein.

Politische ad-hoc-Maßnahmen sind wahrscheinlich, erst einmal an die Bevölkerung gerichtet. Das meint schon jetzt etwa Preisdeckel (Südkorea) oder diskutierte Preisbremsen für Tankstellen (Deutschland), doch mit mehr Zeit wird die Aktivität zunehmen. Auch Rationierung könnte mancherorts vonnöten werden, wie es zum Beispiel schon jetzt in Bangladesch geschieht, wo Universitäten geschlossen sind, in Vietnam, wo die Bevölkerung zum Homeoffice aufgerufen ist, und auf den Philippinen, welche die Klimaanlagen-Temperatur gedeckelt haben. Und manche Länder werden auf Exportverbote setzen, so etwa bereits heute China, auch wenn das den globalen Preisauftrieb nur noch verschärfen wird.

Gut zu wissen: Dass es hier in erster Linie um asiatische Länder geht, ist kein Zufall: Die Öl- und Gaslieferungen aus dem Nahen Osten gehen mehrheitlich dorthin. Aufgrund der global integrierten Energiemärkte machen sich die Preissteigerungen zwar überall bemerkbar, doch in diesen ersten Wochen ist die Gefahr realer physischer Versorgungsausfälle in Asien am höchsten.

Hält die Krise einige Wochen und Monate an, wird die Welt das auch bei anderen Produkten zu spüren bekommen, welche durch die Straße von Hormus laufen, beispielsweise Düngemitteln. Knapp ein Siebtel von ihnen geht durch die Straße von Hormus, doch darüber hinaus ist das nun verknappte Erdgas ein wichtiger Bestandteil in der Produktion. Viele ärmere Länder wie Sudan, Sri Lanka und Tansania beziehen große Teile ihrer Düngemittelimporte aus dem Persischen Golf. Bereits der Ukrainekrieg führte zu einem rasanten Anstieg der Preise, was Sorgen vor einer globalen Hungerkrise auslöste. Diese blieb zwar aus, doch lokalisierte Eskalationen gab es; in Sri Lanka führte der Preisanstieg etwa direkt in den Sturz der damaligen Regierung.

Gut zu wissen: Was mit einer Versorgungskrise bei Düngemitteln und Energie beginnt, kann schnell in Multikrisen eskalieren. Setzen ärmere Länder auf staatliche Hilfen, um wichtige Güter zu importieren oder die Bevölkerung zu entlasten, lässt das die Finanzierungskosten an den Finanzmärkten steigen, was eine Schuldenkrise androht. Parallel wertet vermutlich die Währung ab, was noch mehr Schuldendruck aufbaut. Genauso kann sich eine Energiekrise äußern.

Nicht mehr der alte Energiemarkt

Eine länger anhaltende Krise wird außerdem strukturelle Folgen auf die globale Energieversorgung und Märkte haben. So war es bislang nach fast jeder Krise. Die Ölkrise 1973 brachte das Energiesparen vielerorts überhaupt erstmals in den kollektiven, gesellschaftlichen Fokus. Sie führte zudem zum Aufstieg der Atomkraft und zu ersten, zärtlichen Versuchen mit erneuerbaren Energien. In Japan schien sie zu einer Allokation staatlicher Gelder aus der energieintensiven Schwerindustrie in die noch recht junge Elektronikbranche zu führen, was das japanische Wirtschaftswunder losstieß. Die Energiekrise 2021/22 rückte wiederum LNG ins Zentrum der globalen Energiemärkte, da Europa sich (weitestgehend) von russischem Pipeline-Gas emanzipierte (was wiederum die USA und Qatar stärkte), und Russland weitete seine Exporte nach Asien aus.

Die jetzige Krise könnte, insofern sie groß genug wird, ähnliche Auswirkungen haben. Um das "Iran-Premium" zu umgehen, könnten die arabischen Golfstaaten ihre alternative Pipeline- und Hafeninfrastruktur ausbauen, z.B. durch eine Schwesterpipeline für Saudi-Arabiens East-West Pipeline, die quer durch das Land geht, auch wenn das das Problem nur etwas lindern, nicht lösen würde. Andersherum könnten Produzenten im Rest der Welt die Gelegenheit wittern, ihre Förderung auszuweiten. Die Krise könnte zu einem nachhaltigen relativen Einflussverlust der Golfstaaten führen.

In Deutschland und Europa könnte die Krise zu einem Auftrieb bei den Erneuerbaren (welche zuletzt in der politischen Priorität etwas verloren hatten) führen. Damit lassen sich Öl und Gas aufgrund ihrer zahlreichen Einsatzfelder zwar nicht gänzlich kompensieren, doch die Abhängigkeit senken. Oder andersherum: Die öffentliche Stimmung wird plötzlich empfänglicher für eine Einführung des Frackings, um autarker zu werden.

Zusammengefasst: Es kommt jetzt in erster Linie darauf an, wie lange die Krise laufen wird. Wenn die IEA sie jetzt schon als größten Öl-Angebotsschock der Geschichte bezeichnet, so bezieht sich das auf die Metrik "MB/D", also Millionen Barrel pro Tag. Die Hormus-Blockade lässt knapp 20 MB/D wegbrechen, weitaus mehr als die Iranische Revolution 1979 (5,6 MB/D) oder der Jom-Kippur-Krieg 1973 (4,4 MB/D) – doch der Gesamtverbrauch ist heute höher und Energiemärkte sind flexibler.

Noch stehen also zumindest in den Industriestaaten keine autofreien Sonntage, Geisterautobahnen und motivierenden Ansteckbuttons bevor. Doch wenn die Welt tatsächlich einen großen, mehrmonatigen Ölschock erleben sollte, so würde sich das zumindest nahtlos in das schon jetzt transformative Jahrzehnt der 2020er einpflegen.

Weiterlesen:

Zu Rohstoffen/Energie

Das kleine Comeback des Goldes (2025)

Die Energiekrise (2021)

Die Energiekrise, in zwei Teilen (2022)

Die Zukunft der Atomkraft: Small Modular Reactors (2024)

Die Zukunft der Atomenergie: Die Endlagerung (2024)

Das Ende der Atomenergie (2023)

Zu Geldpolitik

Der Dollar schwächelt (und was tut der Euro?) (2025)

Die Inflation ist vorüber (2024)

Die Rückkehr der Inflation (2021)

Zu Zöllen und Außenhandel

Das Missverständnis mit Handelsdefiziten (2025)

Wie Zölle funktionieren (und warum sie es meist nicht tun) (2025)

Worum es in der US-Wahl geht: Die Wirtschaft (2024)

Zu Schulden

Was es mit der Schuldenbremse auf sich hat (2024)

Die Welt in der Schuldenkrise (2022)

Der sinnlose, sinnlose Schuldenstreit in den USA (2022)

Worum es in der US-Wahl geht: Die Wirtschaft (2024)

Wirtschaftsrückblicke

Jahresreview 2021

Jahresreview 2022

Jahresreview 2023

Zu Deutschlands Wirtschaft

Das Ende der Atomenergie (2023)

Deutschland wagt die Wärmewende (2023)

Deutschlands Strukturkrise: Strom (2023)

Deutschlands Strukturkrise: Bürokratie (2023)

Deutschlands Strukturkrise: Fachkräftemangel (2023)

Die Lage mit LNG in Deutschland und Europa (2022)

Die kritische Infrastruktur in Deutschland und Europa (2022)

Zur “Polykrise” 2021/22

Die Energiekrise, in zwei Teilen (2022)

Die Welt in der Schuldenkrise (2022)

Die Welt kämpft mit der Nahrungsmittelkrise (2022)

Was ist los in der Weltwirtschaft? (2022)

Big Tech, die zweite Riege und der Crash (2022)

Die Chipindustrie, der Kreislauf und die Geopolitik (2022)

Zu EU, USA und Rest der Welt

Russlands Wirtschaft geht es nicht gut (2024)

Europas Süden wird zur Erfolgsstory (2024)

Argentinien unter Milei (2024)

Chinas Wirtschaft tut nicht, was sie soll (2023)

Ein Hauch von Finanzkrise (2023)